Le Global Private Equity Report 2026 publié par Bain & Company montre que l'industrie du non coté n'est pas morte, elle change simplement de règles du jeu. Après plus d'une décennie portée par des conditions financières exceptionnellement favorables, le secteur entre dans une phase où la performance dépend moins du contexte macroéconomique et davantage de la capacité des gérants à créer de valeur. Autrement dit, le secteur ne traverse peut-être pas une crise. Il entre dans l'âge adulte.

Une sélection rigoureuse de gérants institutionnels, accessible aux professionnels du patrimoine.

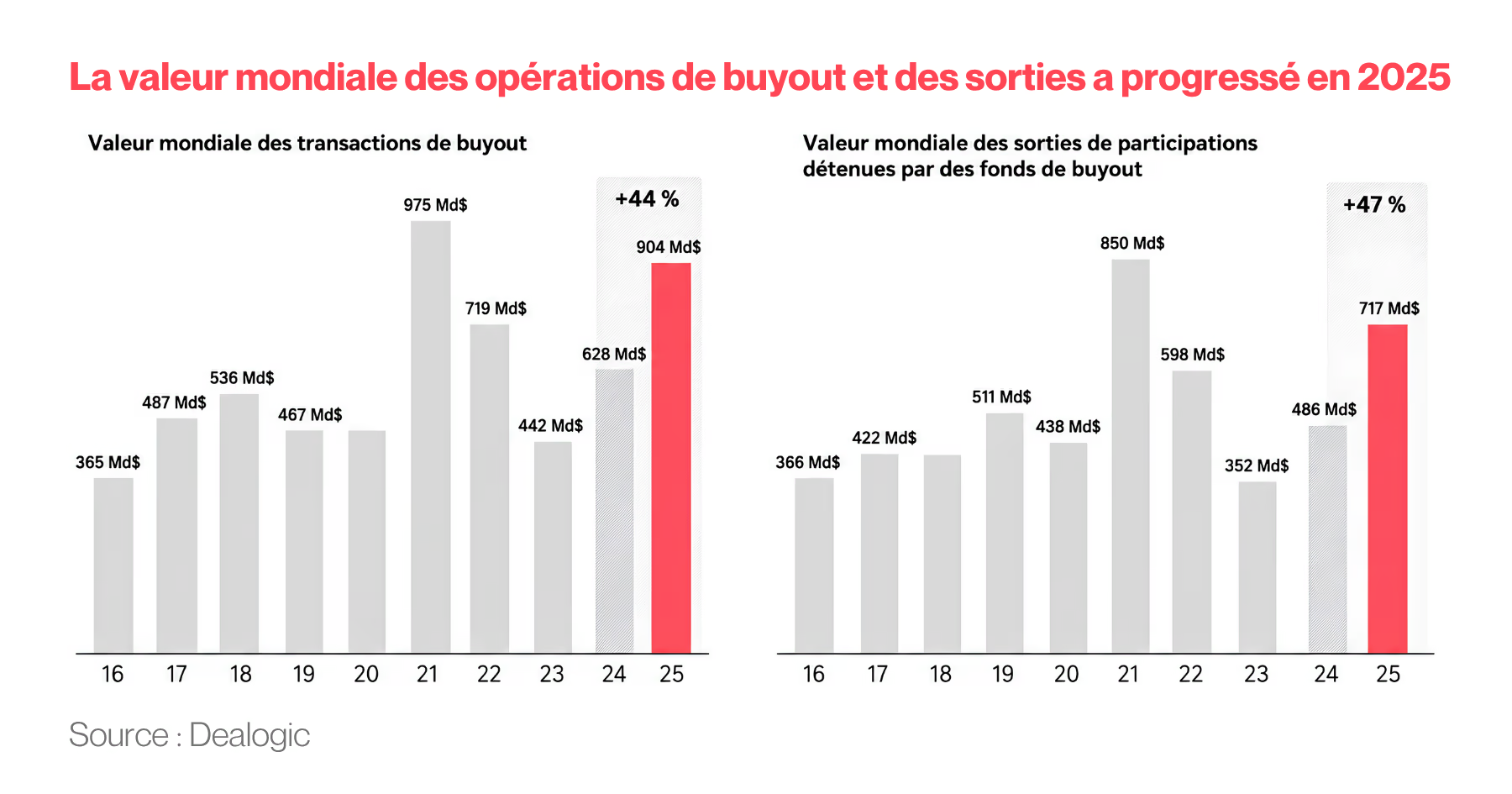

Des niveaux d'activité qui restent historiquement élevés

Les chiffres de 2025 sont difficiles à concilier avec l'idée d'une industrie en crise :

- 904 milliards de dollars investis (+44 % par rapport à l'année précédente)

- 717 milliards de dollars de sorties (+47 %)

Selon Bain, il s'agit du deuxième meilleur niveau d'activité jamais enregistré dans le private equity, uniquement dépassé par l'année 2021, qui reste une année exceptionnelle à bien des égards.

Ces données montrent que les transactions continuent de se réaliser à un rythme soutenu. Certes, le marché n'a pas retrouvé l'euphorie observée pendant les années de taux zéro, mais il demeure extrêmement actif à l'échelle mondiale.

La réalité est donc moins celle d'un ralentissement structurel que celle d'un retour à des conditions plus normales.

Le véritable enjeu : rétablir le cycle de liquidité

Le principal défi auquel l'industrie est confrontée aujourd'hui concerne davantage la liquidité que l'investissement lui-même.

Depuis plusieurs années, les sorties ont été freinées par la hausse des taux d'intérêt, la volatilité des marchés financiers et des écarts de valorisation entre acheteurs et vendeurs. Cette situation a réduit les distributions versées aux investisseurs, limitant mécaniquement leur capacité à réallouer du capital vers de nouveaux fonds.

Ce phénomène a créé un cercle relativement simple :

- moins de sorties ;

- moins de distributions ;

- moins de nouveaux engagements.

Dans ce contexte, la progression de 47 % des sorties observée en 2025 constitue un signal particulièrement important. Elle suggère que le marché commence progressivement à retrouver un fonctionnement plus fluide.

De nombreux acteurs anticipent d'ailleurs une poursuite de cette amélioration au cours des prochaines années, notamment grâce à la réouverture progressive des marchés de capitaux, au développement du marché secondaire et à une reprise des opérations de fusion-acquisition.

Un stock d'actifs considérable en attente de sortie

L'un des chiffres les plus marquants du rapport concerne le volume d'entreprises actuellement détenues par les fonds.

Près de 32 000 sociétés restent aujourd'hui en portefeuille, représentant une valeur estimée à environ 3 800 milliards de dollars.

Cette situation peut être interprétée de deux façons. Les plus pessimistes y voient un engorgement du marché et un risque de pression croissante sur les gérants pour réaliser des cessions. Les plus optimistes y voient au contraire un important réservoir de futures transactions. À mesure que les conditions de financement se stabilisent et que les valorisations se normalisent, une partie significative de ces actifs pourrait revenir sur le marché.

Autrement dit, ce stock d'entreprises constitue potentiellement une source importante d'activité pour les années à venir.

Private Corner propose une sélection institutionnelle de fonds de private equity, dette privée et infrastructure.

La fin d'un cycle exceptionnel

Mais le message le plus intéressant du rapport ne concerne ni les volumes investis ni les perspectives de sorties. Il concerne la nature même de la performance future.

Pendant près de quinze ans, le private equity a bénéficié d'un environnement particulièrement favorable :

- des taux d'intérêt historiquement bas ;

- une dette abondante et peu coûteuse ;

- une forte expansion des multiples de valorisation ;

- une liquidité abondante sur les marchés.

Dans un tel contexte, une partie importante des rendements provenait naturellement de facteurs macroéconomiques favorables. Les investisseurs bénéficiaient d'un puissant vent arrière.

Aujourd'hui, ce vent arrière a largement disparu. Les coûts de financement sont plus élevés, les multiples progressent moins rapidement et les investisseurs sont devenus plus exigeants. La création de valeur devra donc provenir davantage de facteurs directement contrôlables par les gérants.

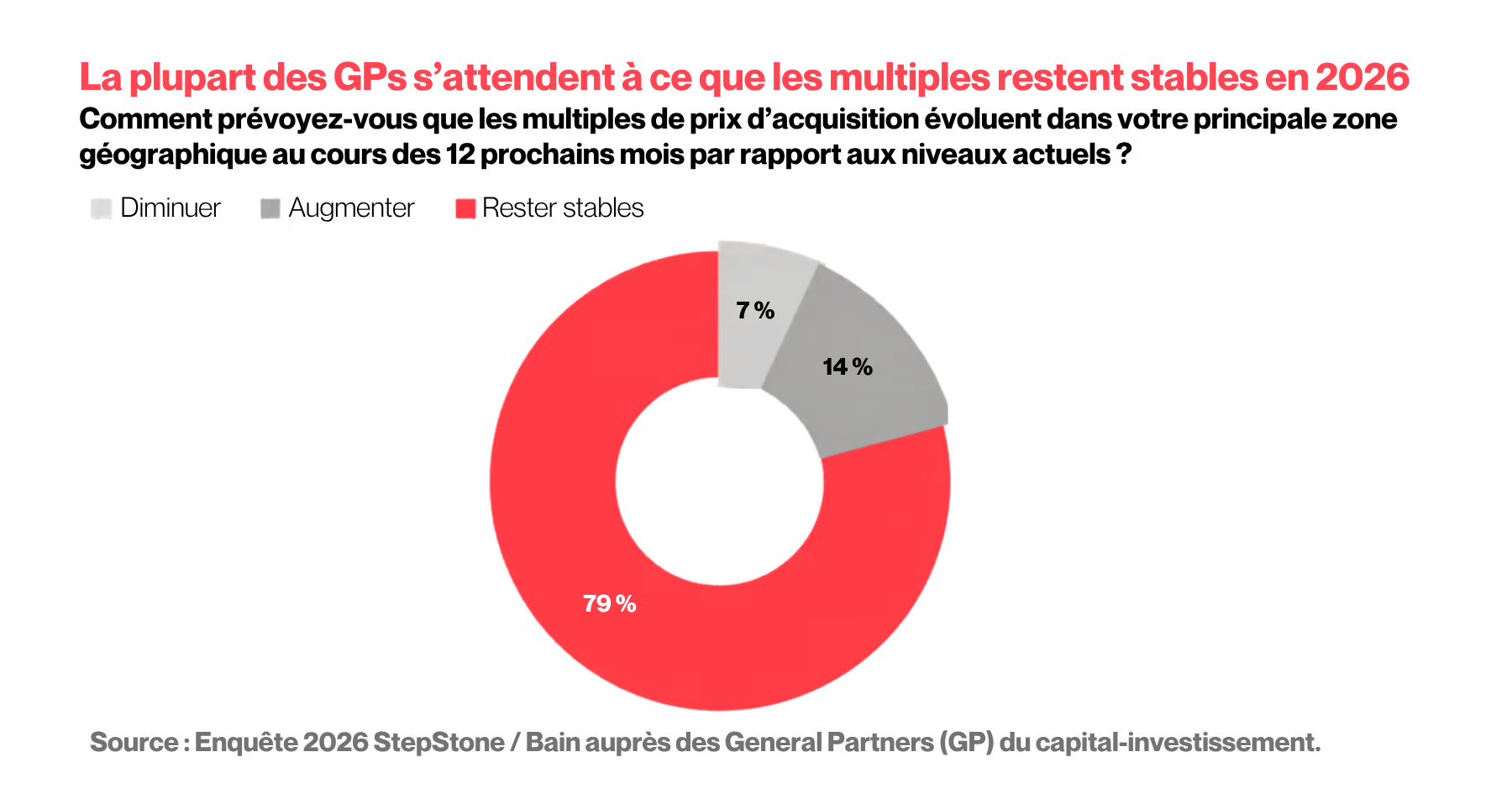

« 12 est le nouveau 5 »

Bain résume cette nouvelle réalité par une formule volontairement simple : « 12 is the new 5 ».

Pendant de nombreuses années, un fonds pouvait acheter une entreprise à 5x l'EBITDA et la revendre quelques années plus tard à 12x l'EBITDA. Une partie importante de la performance provenait alors de l'expansion des multiples, portée par des taux bas, une dette abondante et des marchés particulièrement favorables.

Aujourd'hui, dans de nombreux secteurs, les entreprises s'achètent déjà autour de 12x l'EBITDA. Si l'on achète à 12x et que l'on revend à 12x, le marché ne crée plus la performance à votre place.

La seule façon de générer de la valeur consiste alors à améliorer l'entreprise elle-même : accélérer sa croissance, renforcer sa rentabilité, améliorer ses marges par la transformation opérationnelle, mener des acquisitions ciblées ou encore développer de nouveaux marchés. Autrement dit, le private equity revient à l'essentiel : créer de la valeur avant de la valoriser. Il est entré dans une phase où il ne suffit plus de bien acheter et de bénéficier d'un contexte de marché porteur.

Le levier financier reste un outil important, mais il ne constitue plus à lui seul un moteur suffisant de performance.

Une industrie plus mature et plus sélective

Au fond, Bain ne décrit pas une industrie en difficulté. Il décrit une industrie qui arrive à maturité.

Comme souvent dans les secteurs qui se développent rapidement, les premières années ont été largement soutenues par un environnement exceptionnellement favorable. La phase actuelle est différente : elle exige davantage de discipline, davantage d'expertise opérationnelle et une sélection plus rigoureuse des investissements.

Cette évolution pourrait même renforcer les écarts entre les meilleurs gérants et le reste du marché. Lorsque les conditions deviennent plus exigeantes, la qualité de l'exécution prend une importance croissante. Les équipes capables d'identifier les bonnes entreprises, d'accompagner leur transformation et de créer une véritable valeur opérationnelle devraient continuer à se distinguer.

Le vrai débat n'est plus celui de la survie du private equity

La question n'est probablement plus de savoir si le private equity fonctionne encore. Les chiffres montrent que l'industrie reste dynamique, que les capitaux continuent d'être investis et que les sorties repartent progressivement.

Le véritable enjeu est désormais ailleurs. Il consiste à identifier les gérants capables de générer de la performance dans un environnement où l'effet de levier, la baisse des taux et l'expansion des multiples ne suffisent plus. Dans ce nouveau cycle, la sélection des gérants, la qualité de l'exécution et la création de valeur opérationnelle redeviennent déterminantes. Les écarts entre les meilleurs acteurs du marché et le reste du marché devraient se creuser davantage qu'au cours de la décennie passée.

Le private equity n'entre pas dans une phase de déclin. Il entre dans une phase d'exigence. Et c'est souvent dans les marchés les plus exigeants que les meilleurs investisseurs démontrent réellement leur savoir-faire.

Private Corner analyse et référence les meilleurs fonds institutionnels pour les professionnels du patrimoine.