Dans l'univers du private equity, la lecture de la performance ne peut jamais être instantanée. À la différence des actifs cotés, dont la valeur s'observe en continu sur les marchés, le capital-investissement repose sur un temps long, sur une logique d'accompagnement des entreprises et sur une matérialisation progressive des rendements. C'est dans ce contexte qu'intervient la notion de courbe en J, l'un des concepts les plus structurants pour comprendre l'évolution d'un placement non coté.

Cette courbe illustre un phénomène bien connu des professionnels : les premières années d'un fonds affichent généralement une performance négative, avant une remontée progressive puis plus marquée lorsque les actifs arrivent à maturité et que les cessions génèrent des flux positifs. Pour les investisseurs, cette dynamique est essentielle à comprendre. Elle conditionne la manière d'évaluer un fonds, de construire un portefeuille et d'inscrire son allocation dans une logique de long terme.

Comprendre la courbe en J, c'est donc saisir pourquoi le private equity demande de la patience, comment la valeur se construit dans le temps, et pourquoi la mesure de la performance doit toujours être replacée dans un cycle d'investissement.

Découvrez Private Corner et consultez notre offre.

Qu'est-ce que la courbe en J en private equity ?

Définition et représentation graphique de la performance

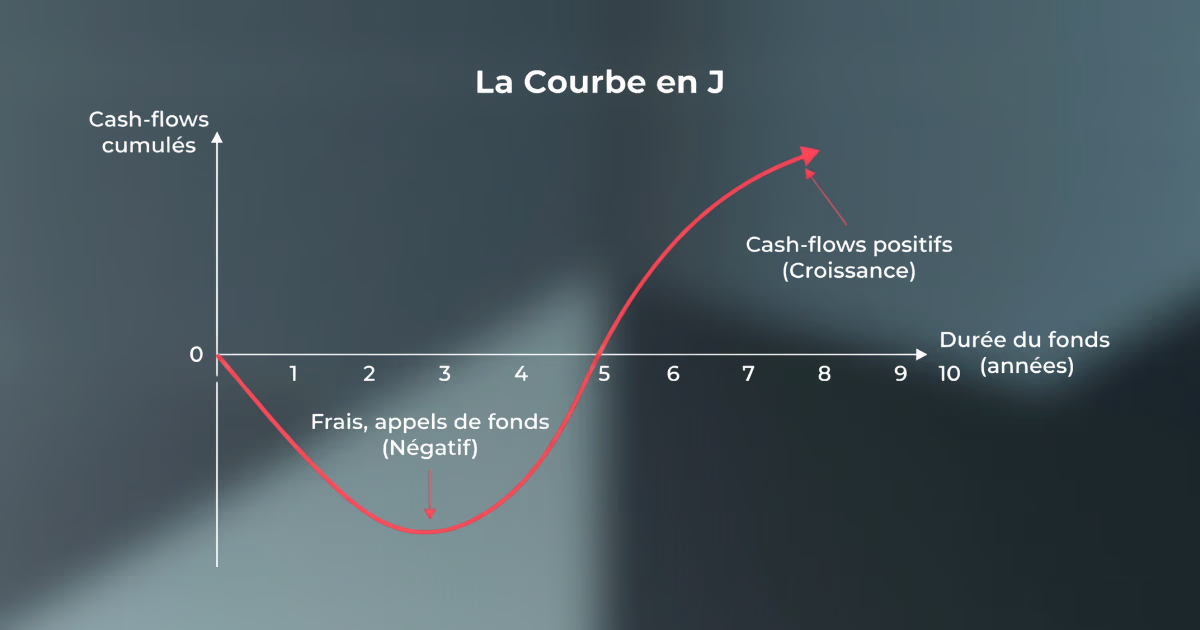

La courbe en J désigne la trajectoire typique de la performance d'un fonds de private equity au fil du temps. Elle se représente graphiquement par une ligne qui commence par descendre, atteint un point bas, puis remonte progressivement jusqu'à devenir positive. Sa forme évoque la lettre "J", d'où son nom.

Cette représentation traduit la réalité économique d'un fonds de capital-investissement. Lors des premières années, les investisseurs subissent principalement des sorties de trésorerie : appels de fonds (capital calls), frais de gestion, coûts liés aux opérations et premiers déploiements. En revanche, les entrées sont limitées, car les sociétés du portefeuille n'ont pas encore été cédées et les rendements ne sont pas encore matérialisés. La performance nette apparaît donc négative ou en retrait.

Progressivement, les choses évoluent. Les entreprises financées se développent, leurs résultats progressent, leur valorisation augmente, puis des cessions interviennent. Les flux changent alors de nature : après les décaissements initiaux viennent les distributions. La performance s'améliore, jusqu'à dépasser le point d'équilibre puis à entrer en territoire positif.

Graphiquement, l'axe horizontal représente le temps, tandis que l'axe vertical reflète la valeur ou la performance cumulée. Cette lecture est précieuse, car elle rappelle qu'en private equity, la performance se lit dans la durée et non à un instant isolé.

Le phénomène de rendement négatif initial puis positif

Le mécanisme central de la courbe en J repose sur un décalage temporel. Les coûts, eux, sont immédiats. La création de valeur, elle, est progressive. Le fonds commence par appeler du capital et déployer des ressources dans des actifs non cotés, tandis que la transformation des entreprises prend du temps. Pendant cette période, la valeur économique existe parfois déjà en germe, mais elle n'est pas encore visible dans les chiffres.

Trois raisons expliquent cette baisse initiale :

- Les frais prélevés dès le départ. Les frais de gestion courent dès la première année, alors que les actifs ne génèrent pas encore de plus-values. Ils pèsent mécaniquement sur la performance nette avant même que les participations aient eu le temps de produire leurs effets.

- Le capital appelé progressivement. Le fonds ne déploie pas l'intégralité des engagements immédiatement. Le capital est appelé par tranches, au fil des opportunités. La création de valeur prend donc du temps à se manifester à l'échelle du fonds.

- Des portefeuilles encore en construction. Les sociétés acquises sont en phase de développement. Leurs valorisations restent prudentes tant que les plans de croissance n'ont pas encore produit leurs effets. La liquidité est faible, et les premières cessions n'interviennent que plus tard.

Ce phénomène de rendement négatif initial ne doit donc pas être interprété comme un signe de faiblesse structurelle. Il correspond à la nature même du private equity : engager du capital d'abord, accompagner ensuite, distribuer plus tard. La baisse initiale est ainsi souvent la contrepartie logique d'une stratégie orientée vers la création de valeur de long terme.

Lorsque les actifs arrivent à maturité, la logique s'inverse. Les premières cessions interviennent, les distributions augmentent et la performance cumulée se redresse. La courbe remonte alors de manière parfois progressive, parfois plus rapide selon la qualité du portefeuille, le contexte de marché et la stratégie du fonds.

Graphique de la courbe en J

Lecture simplifiée :

- début de vie du fonds : appels de capital et performance négative apparente ;

- milieu de vie : montée en valeur du portefeuille ;

- fin de vie : cessions, distributions et accélération des rendements.

Pour résumer

La courbe en J décrit l'évolution typique de la performance d'un fonds de private equity : une phase initiale négative, liée aux appels de capital et aux frais, puis une remontée graduelle lorsque les entreprises en portefeuille créent de la valeur et que les flux distribués deviennent significatifs. Elle rappelle que le non coté s'évalue dans le temps long.

Pourquoi la courbe en J existe-t-elle en capital-investissement ?

Frais initiaux et temps de création de valeur

La première raison d'être de la courbe en J tient aux frais et coûts supportés dès les premières années. Un fonds de capital-investissement engage rapidement des dépenses : frais de gestion, structuration, due diligences, coûts juridiques ou charges liées aux transactions. Ces éléments pèsent sur la performance nette avant même que les participations n'aient eu le temps de produire leurs effets.

Mais la raison la plus profonde tient au temps nécessaire à la création de valeur. En private equity, le fonds ne se contente pas d'acquérir des titres. Il s'implique dans des entreprises qu'il faut accompagner, développer, transformer ou repositionner. Cette logique suppose du temps, des ressources et une véritable discipline de gestion. La valeur ne naît donc pas immédiatement ; elle se construit par étapes.

Un plan de croissance, une amélioration opérationnelle, une stratégie de build-up, une montée en gamme ou une internationalisation ne produisent pas leurs effets du jour au lendemain. Le fonds mobilise du capital aujourd'hui pour générer un rendement demain. Ce décalage est précisément ce que la courbe en J met en lumière.

Le cycle d'investissement et de valorisation des entreprises

La courbe en J s'explique aussi par le cycle naturel d'un fonds de private equity. Un fonds connaît généralement une période d'investissement, durant laquelle il constitue son portefeuille, suivie d'une phase de détention active, puis d'une phase de cession. Ce cycle engendre mécaniquement une performance non linéaire.

Au départ, les capitaux sont appelés pour financer les acquisitions. Ensuite, les équipes de gestion mettent en œuvre leur stratégie de création de valeur sur les sociétés financées. Pendant cette période, la valorisation progresse, mais elle n'est pas toujours encore matérialisée par des sorties. Ce n'est qu'au moment des cessions que les gains deviennent tangibles, à travers les distributions versées aux souscripteurs.

La courbe en J est donc l'expression d'un cycle économique cohérent : décaissements d'abord, appréciation ensuite, monétisation enfin.

« La performance initiale d'un fonds de private equity reflète souvent davantage sa phase de construction que sa capacité réelle à créer de la valeur. »

Pour résumer

La courbe en J existe parce que le private equity combine des frais initiaux immédiats et un temps incompressible de création de valeur. Le cycle d'investissement, de transformation des entreprises et de distribution des rendements produit naturellement une performance d'abord négative, puis positive à mesure que le portefeuille mûrit.

Retrouvez notre guide dédié au capital-investissement / private equity.

Les trois phases de la courbe en J

De l'investissement initial aux distributions

La courbe en J peut être divisée en trois grandes phases.

La première est celle du déploiement initial. Le fonds appelle progressivement le capital engagé, réalise ses acquisitions et supporte les frais associés. Les flux sont alors essentiellement sortants et les distributions quasi inexistantes. La performance nette est généralement négative.

La deuxième phase est celle de la maturation. Les sociétés en portefeuille sont accompagnées dans leur développement, les indicateurs opérationnels s'améliorent, et les valorisations peuvent commencer à progresser. La courbe se stabilise, puis amorce son redressement. La valeur se consolide, même si elle n'est pas encore pleinement distribuée.

La troisième phase est celle de la monétisation. Le fonds cède progressivement ses actifs, retourne du capital et distribue les gains. C'est à ce stade que les rendements deviennent visibles et que la jambe ascendante du J prend forme.

Durée typique de chaque phase selon les stratégies

La durée de ces phases dépend de la stratégie. Dans un fonds de buyout, la période de déploiement peut s'étendre sur trois à cinq ans, les distributions intervenant souvent à partir du milieu de vie du fonds. Dans le venture capital, la phase négative peut durer plus longtemps, car les entreprises ont besoin de davantage de temps pour atteindre la maturité. À l'inverse, dans le secondaire, la courbe peut être moins profonde, car les actifs acquis sont souvent déjà plus avancés dans leur cycle.

Cette différence entre stratégies est importante pour les investisseurs. Elle influe sur la visibilité des flux, le profil de rendement et la construction du portefeuille.

Synthèse des 3 phases

| Phase | Période indicative | Caractéristiques |

|---|---|---|

| Déploiement | Années 1 à 3/5 | Appels de capital, frais, acquisitions |

| Création de valeur | Années 4 à 6/8 | Développement des entreprises, hausse des valorisations |

| Distributions | Années 5 à 10+ | Cessions, retour de capital, rendements positifs |

Pour résumer

La courbe en J se lit en trois étapes : déploiement, création de valeur, distributions. Cette séquence permet de mieux interpréter la performance d'un fonds et d'éviter d'évaluer trop tôt un véhicule encore en phase de construction.

Mesurer la performance au-delà de la courbe en J

Indicateurs clés : TRI, multiples, TVPI, DPI et flux de trésorerie

La courbe en J permet de visualiser la dynamique de la performance, mais elle doit impérativement être complétée par des outils de mesure spécifiques au private equity. L'analyse professionnelle repose sur un ensemble d'indicateurs complémentaires, chacun apportant un éclairage distinct sur les rendements, les flux et la création de valeur du portefeuille.

Le TRI (taux de rendement interne) mesure la rentabilité annualisée en intégrant le calendrier précis des flux de trésorerie. Il est central dans le capital-investissement, car il tient compte du fait que le capital est appelé progressivement et restitué dans le temps. Il permet ainsi d'apprécier à la fois le niveau de rendement et la vitesse de retour du capital.

En parallèle, les multiples offrent une lecture plus directe de la richesse créée. Le principal est le TVPI (Total Value to Paid-In), qui rapporte la valeur totale d'un fonds — distributions réalisées et valeur résiduelle — au capital versé par les investisseurs. Il répond à une logique simple : combien vaut aujourd'hui chaque euro engagé.

Le DPI (Distributed to Paid-In) affine cette analyse en mesurant uniquement le capital déjà retourné. Il constitue un repère clé de matérialisation des gains, particulièrement suivi dans les phases avancées du fonds.

Enfin, l'analyse des flux de trésorerie reste indispensable. Elle permet d'anticiper les appels de capital, de suivre les distributions et d'optimiser la gestion globale du portefeuille, notamment en matière de liquidité et de réallocation.

L'évolution des métriques au fil du temps

Ces indicateurs évoluent selon l'âge du fonds. Dans les premières années, le TRI peut être négatif, le TVPI limité et le DPI nul ou proche de zéro. Cela ne signifie pas que le fonds est décevant ; cela reflète souvent sa jeunesse.

À mesure que le portefeuille se développe, le TVPI se redresse grâce à la hausse des valorisations. Puis, lorsque les cessions interviennent, le DPI progresse et le TRI peut s'améliorer rapidement. Il faut donc toujours interpréter les métriques en fonction de la phase de vie du fonds.

Comparer deux fonds sans tenir compte de leur maturité serait une erreur fréquente. Un véhicule en phase de déploiement ne se juge pas comme un fonds proche de la liquidation. En private equity, la lecture de la performance est nécessairement dynamique.

Chiffres clés

- TRI : rendement annualisé tenant compte du calendrier des flux

- TVPI : valeur totale créée rapportée au capital versé

- DPI : capital déjà distribué aux investisseurs

- Flux de trésorerie : lecture indispensable pour piloter la liquidité et la construction du portefeuille

Pour résumer

Au-delà de la courbe en J, la performance d'un fonds se lit à travers le TRI, le TVPI, le DPI et les flux de trésorerie. Ces métriques permettent aux investisseurs de mieux comprendre la dynamique du portefeuille et d'évaluer un fonds avec une grille d'analyse adaptée au capital-investissement.

Consultez notre ressource : Comment investir dans des actifs non cotés via des fonds d'investissement .

Implications pour les investisseurs et gestion du portefeuille

Horizon long terme et stratégie de diversification temporelle

La première implication de la courbe en J est l'exigence d'un horizon long. En private equity, les rendements s'apprécient sur plusieurs années. Vouloir juger trop tôt la réussite d'un fonds reviendrait à ignorer le mode même de création de valeur de cette classe d'actifs.

En pratique, un horizon de huit à dix ans minimum est généralement recommandé pour investir en private equity dans de bonnes conditions. Les premières années ne reflètent pas la rentabilité finale : elles correspondent à la phase de déploiement et de construction de valeur. C'est précisément pourquoi les engagements doivent porter sur du capital dont l'investisseur n'aura pas besoin à court terme.

Cette réalité conduit de nombreux investisseurs à adopter une diversification temporelle. Souscrire à plusieurs millésimes permet de ne pas concentrer tout son portefeuille sur une seule phase de courbe en J. Certains fonds seront en période d'appel de capital, d'autres en phase de maturité, d'autres enfin en période de distribution. Cette superposition peut contribuer à lisser les flux.

Une telle approche améliore la lisibilité du portefeuille et réduit l'effet psychologique d'une phase négative trop concentrée. Elle renforce également la cohérence de la stratégie patrimoniale sur le long terme.

L'accompagnement professionnel pour optimiser les flux de capital

La seconde implication est la nécessité d'un véritable accompagnement. Les actifs non cotés supposent une compréhension fine des calendriers de déploiement, des appels de fonds, des distributions, des métriques de performance et des contraintes de liquidité.

Votre rôle de Conseiller Financier est essentiel pour aider les investisseurs à calibrer leurs engagements, à anticiper les besoins de trésorerie, à comparer les stratégies et à intégrer le private equity dans une allocation globale. Il ne s'agit pas seulement de sélectionner un fonds, mais de piloter intelligemment des flux de capital étalés dans le temps.

Dans cette perspective, la courbe en J n'est pas une difficulté à contourner, mais un paramètre à intégrer. Bien anticipée, elle devient un élément naturel du pilotage d'un portefeuille d'actifs privés.

« La courbe en J se gère moins par la réaction que par l'anticipation : horizon long, diversification et discipline d'allocation. »

Pour résumer

Pour les investisseurs, la courbe en J implique une approche de long terme, une diversification temporelle et un pilotage rigoureux des flux. Un accompagnement adapté permet d'optimiser la gestion du portefeuille et d'inscrire le private equity dans une stratégie patrimoniale cohérente.

Comment atténuer l'effet de la courbe en J ?

Les fonds secondaires : entrer plus tard dans le cycle

L'une des stratégies les plus efficaces pour réduire l'ampleur de la courbe en J consiste à intégrer des fonds secondaires dans l'allocation. Ces fonds n'acquièrent pas des participations en direct dès le départ : ils rachètent des parts dans des fonds existants, souvent en milieu ou fin de vie. Les actifs achetés sont ainsi déjà plus avancés dans leur cycle de maturation.

Pour l'investisseur, cela se traduit par une phase de sous-performance initiale sensiblement réduite. Les premières distributions peuvent intervenir bien plus tôt que dans un fonds primaire classique, et la visibilité sur les actifs détenus est généralement meilleure. Les fonds secondaires constituent donc un levier concret pour lisser le profil de performance global d'un portefeuille non coté.

Les fonds d'infrastructures : une courbe naturellement plus atténuée

Les fonds d'infrastructures présentent également une courbe en J structurellement moins prononcée. Leur modèle repose sur des actifs à revenus réguliers et prévisibles — réseaux, concessions, énergie, transport — dont les flux sont souvent contractualisés dès l'entrée. La volatilité des valorisations est plus faible, et les distributions peuvent démarrer plus tôt dans le cycle.

Ce profil en fait un complément utile à des stratégies de buyout ou de venture capital plus exposées à l'effet de courbe en J. Ils n'offrent pas les mêmes potentiels de multiples, mais ils apportent stabilité et régularité aux flux du portefeuille global.

La diversification des millésimes : lisser dans le temps

Au-delà du choix de stratégie, la diversification des millésimes reste la réponse la plus accessible. Souscrire à des fonds lancés à des années différentes permet de ne jamais concentrer l'ensemble du portefeuille sur une seule phase de courbe en J. Certains véhicules seront en phase d'appel, d'autres en distribution : leur superposition contribue à stabiliser les flux globaux et à rendre la performance plus lisible à chaque date de reporting.

Pour résumer

L'effet de la courbe en J peut être atténué par trois leviers complémentaires : l'inclusion de fonds secondaires pour raccourcir la phase négative initiale, l'intégration de fonds d'infrastructures pour stabiliser les flux, et la diversification des millésimes pour lisser la performance dans le temps. Ces stratégies ne suppriment pas la courbe en J, mais elles permettent de la gérer avec méthode.

Conclusion

La courbe en J constitue une clé de lecture essentielle des actifs privés. Elle montre que la performance d'un fonds non coté ne se révèle pas immédiatement, mais au fil d'un cycle structuré : appels de capital, création de valeur dans les entreprises, puis distributions et monétisation des gains.

Bien comprise, elle permet aux investisseurs d'adopter une lecture plus juste des rendements, de mieux interpréter les métriques comme le TRI, le TVPI ou le DPI, et de construire un portefeuille adapté à la temporalité des actifs non cotés. La courbe en J n'est donc pas un défaut du modèle, mais l'expression naturelle d'une logique fondée sur le temps, la transformation et l'accompagnement.

Découvrez notre guide sur la plateforme pour investissement en private equity et retrouvez l'ensemble de nos contenus sur private-corner.eu.

FAQ

Pourquoi la courbe en J existe-t-elle en private equity ?

Elle existe parce que les premiers flux sont négatifs : les investisseurs versent du capital, supportent des frais et financent les acquisitions avant que les entreprises en portefeuille n'aient eu le temps de créer et de restituer de la valeur.

Combien de temps dure la phase négative de la courbe en J ?

La phase négative dure généralement quatre à six ans, selon la stratégie, le rythme de déploiement et la maturité des actifs. Elle peut être plus courte dans le secondaire et plus longue dans certaines stratégies de venture capital.

Quel est l'horizon minimum recommandé pour investir en private equity ?

Un horizon de huit à dix ans minimum est généralement recommandé. Les premières années correspondent à la phase de déploiement et ne reflètent pas la rentabilité finale. Les engagements doivent donc porter sur du capital dont l'investisseur n'aura pas besoin à court terme.

Comment atténuer la courbe en J dans son portefeuille ?

Trois leviers permettent de réduire l'effet de la courbe en J : les fonds secondaires, qui entrent plus tard dans le cycle et raccourcissent la phase négative initiale ; les fonds d'infrastructures, dont les flux réguliers atténuent la volatilité ; et la diversification des millésimes, qui lisse la performance dans le temps en évitant de concentrer tous les engagements sur une seule phase de courbe.

Comment gérer la courbe en J dans son portefeuille ?

Elle se gère par une approche de long terme, une diversification des millésimes, une lecture attentive des flux de capital et un accompagnement professionnel permettant d'articuler ces placements avec le reste du portefeuille.