L'allocation en actifs non cotés désigne la répartition d'un portefeuille dans des actifs non listés en Bourse, tels que :

- Private Equity (rachats d'entreprises, capital-développement, secondaires).

- Dette Privée (prêts aux entreprises non cotées).

- Infrastructures (énergie, transports, télécoms).

- Immobilier non coté (bureaux, logements, entrepôts).

Cette classe d'actifs permet aux investisseurs de diversifier leur portefeuille, d'accéder à des opportunités exclusives et de bénéficier de rendements potentiellement supérieurs à ceux des marchés traditionnels, en contrepartie d'un risque de perte en capital et d'une moindre liquidité.

💡 Bon à savoir : Il est d'usage de recommander d'introduire entre 5 % et 20 % d'actifs non cotés dans une allocation globale, en fonction de la situation personnelle de l'investisseur, de ses projets et de sa surface patrimoniale. Cette fourchette permet de concilier diversification, liquidité et exposition à des thématiques porteuses tout en adaptant l'allocation aux objectifs et contraintes de chaque investisseur.

L'investissement en non coté s'est progressivement imposé comme une composante à part entière des allocations patrimoniales. Longtemps réservé aux investisseurs institutionnels, il est aujourd'hui accessible à une clientèle patrimoniale plus large grâce à l'évolution des véhicules d'investissement et des solutions de distribution.

Pour autant, investir dans les actifs privés ne consiste pas à sélectionner un fonds de private equity isolé. Comme pour les marchés cotés, la performance d'un portefeuille dépend avant tout de sa construction.

Un investisseur peut avoir accès aux meilleurs gérants du marché et obtenir malgré tout un résultat décevant si son allocation est mal structurée. À l'inverse, une combinaison cohérente de stratégies complémentaires permet souvent de traverser plus sereinement les cycles économiques tout en multipliant les sources de création de valeur.

C'est précisément l'objectif de l'approche dite « cœur-satellite », largement utilisée par les investisseurs institutionnels, les compagnies d'assurance et les family offices.

Introduction

Sur les marchés cotés, un investisseur peut obtenir une diversification importante avec quelques fonds indiciels. Dans le non coté, la réalité est différente. Chaque stratégie possède ses propres caractéristiques :

- horizon d'investissement ;

- rythme de distribution ;

- niveau de diversification ;

- sensibilité aux cycles économiques ;

- moteur de création de valeur.

Un fonds de buyout américain ne se comporte pas comme un fonds secondaire. Une stratégie de dette privée ne génère pas les mêmes flux qu'un fonds d'infrastructure. Un véhicule exposé à la technologie n'évolue pas nécessairement au même rythme qu'un portefeuille centré sur les infrastructures de transport.

La question n'est donc pas seulement de savoir dans quel fonds investir. La véritable question est : comment combiner plusieurs stratégies afin d'obtenir un portefeuille cohérent ?

L'approche cœur-satellite : la méthode privilégiée par les investisseurs institutionnels

L'approche cœur-satellite consiste à distinguer deux catégories de stratégies au sein d'une même allocation. Le cœur de portefeuille a vocation à apporter visibilité, résilience et diversification. Les satellites viennent compléter ce socle avec des moteurs de croissance plus spécifiques. Cette construction permet d'éviter deux écueils fréquents :

- un portefeuille trop prudent qui limiterait son potentiel de création de valeur ;

- un portefeuille trop agressif qui dépendrait d'un nombre limité de paris d'investissement.

L'objectif est d'obtenir un équilibre entre stabilité et performance.

Pourquoi choisir une approche cœur-satellite ?

| Critère | Cœur | Satellites | Combinaison |

|---|---|---|---|

| Stabilité | ⭐⭐⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐⭐ |

| Potentiel de rendement | ⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

| Diversification | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

| Résilience aux cycles | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐ |

| Visibilité des flux | ⭐⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐⭐ |

Aucune stratégie ne coche toutes les cases. Les stratégies cœur offrent généralement davantage de visibilité mais un potentiel de performance plus modéré. Les stratégies satellites peuvent générer davantage de performance mais s'accompagnent souvent d'une volatilité économique plus importante. La combinaison des deux permet d'obtenir un portefeuille plus équilibré.

Le cœur de portefeuille : les fondations de l'allocation

Le cœur de portefeuille constitue la base de la construction patrimoniale. Il rassemble des stratégies capables d'apporter une certaine stabilité tout en participant pleinement à la création de valeur.

Private Equity Secondaire

Le marché secondaire consiste à acquérir des parts de fonds ou des participations dans des fonds déjà investis. Contrairement à un fonds primaire qui démarre un nouveau cycle d'investissement, le secondaire permet d'accéder à des portefeuilles déjà constitués et souvent plus matures. Cette caractéristique offre généralement une meilleure visibilité sur les actifs détenus et contribue à réduire l'effet de la courbe en J. Le secondaire constitue aujourd'hui l'une des pierres angulaires de nombreuses allocations institutionnelles.

Exemple : Private Corner Secondary Fund 2026 (Committed Advisors)

GP Stakes

Les stratégies GP Stakes consistent à investir dans des sociétés de gestion plutôt que directement dans les entreprises sous-jacentes. L'investisseur bénéficie ainsi indirectement des revenus générés par les plateformes : frais de gestion, carried interest et croissance des encours. Cette stratégie présente souvent un profil particulièrement résilient grâce à la récurrence de ces revenus.

Exemple : Blue Owl GP Stakes Strategy

Dette Privée

La dette privée consiste à financer des entreprises via des prêts non cotés. Contrairement au private equity traditionnel, où la création de valeur repose principalement sur la revente future d'une société, la dette privée génère des revenus réguliers au travers du paiement des intérêts. Cette stratégie apporte généralement davantage de visibilité et joue souvent un rôle stabilisateur dans une allocation.

Exemple : Private Corner Credit Yield

Infrastructure

L'infrastructure permet d'investir dans des actifs essentiels tels que les routes, les hôpitaux, les réseaux énergétiques ou encore les infrastructures sociales. Ces actifs bénéficient fréquemment de revenus contractualisés sur de longues périodes et parfois indexés sur l'inflation. Pour cette raison, l'infrastructure est souvent considérée comme l'une des classes d'actifs les plus patrimoniales du non coté.

Exemple : Meridiam Global Infrastructure Strategies

Les satellites : les moteurs de croissance du portefeuille

Une fois les fondations posées, les satellites permettent d'ajouter des moteurs de performance complémentaires. Ils ont vocation à capter les grandes tendances économiques et géographiques de long terme.

Buyout Européen

Cette stratégie cible principalement les entreprises familiales européennes arrivées à une étape clé de leur développement. La création de valeur repose généralement sur l'amélioration opérationnelle, la croissance externe et l'internationalisation.

Exemple : Private Corner Wealth Buyout 2026 (Ardian)

Buyout Américain

Les États-Unis représentent le premier marché mondial du private equity. Cette exposition permet d'accéder à un tissu économique particulièrement dynamique ainsi qu'à certains des gérants les plus expérimentés du secteur.

Exemple : US MidCap Buyout Strategies (Neuberger Berman)

Asie hors Chine

L'Asie constitue aujourd'hui l'un des principaux moteurs de croissance économique mondiale. Cette stratégie permet de bénéficier du développement des services, de la montée en puissance des classes moyennes et de l'expansion de secteurs comme la santé ou la technologie.

Exemple : Private Corner Buyout EQT Strategy

Technologie & Santé

La technologie et la santé figurent parmi les tendances structurelles les plus puissantes de l'économie mondiale. L'investissement dans ces secteurs permet d'accompagner des entreprises bénéficiant de dynamiques de croissance susceptibles de s'étendre sur plusieurs décennies.

Exemple : PC Feeder Keensight Nova VII

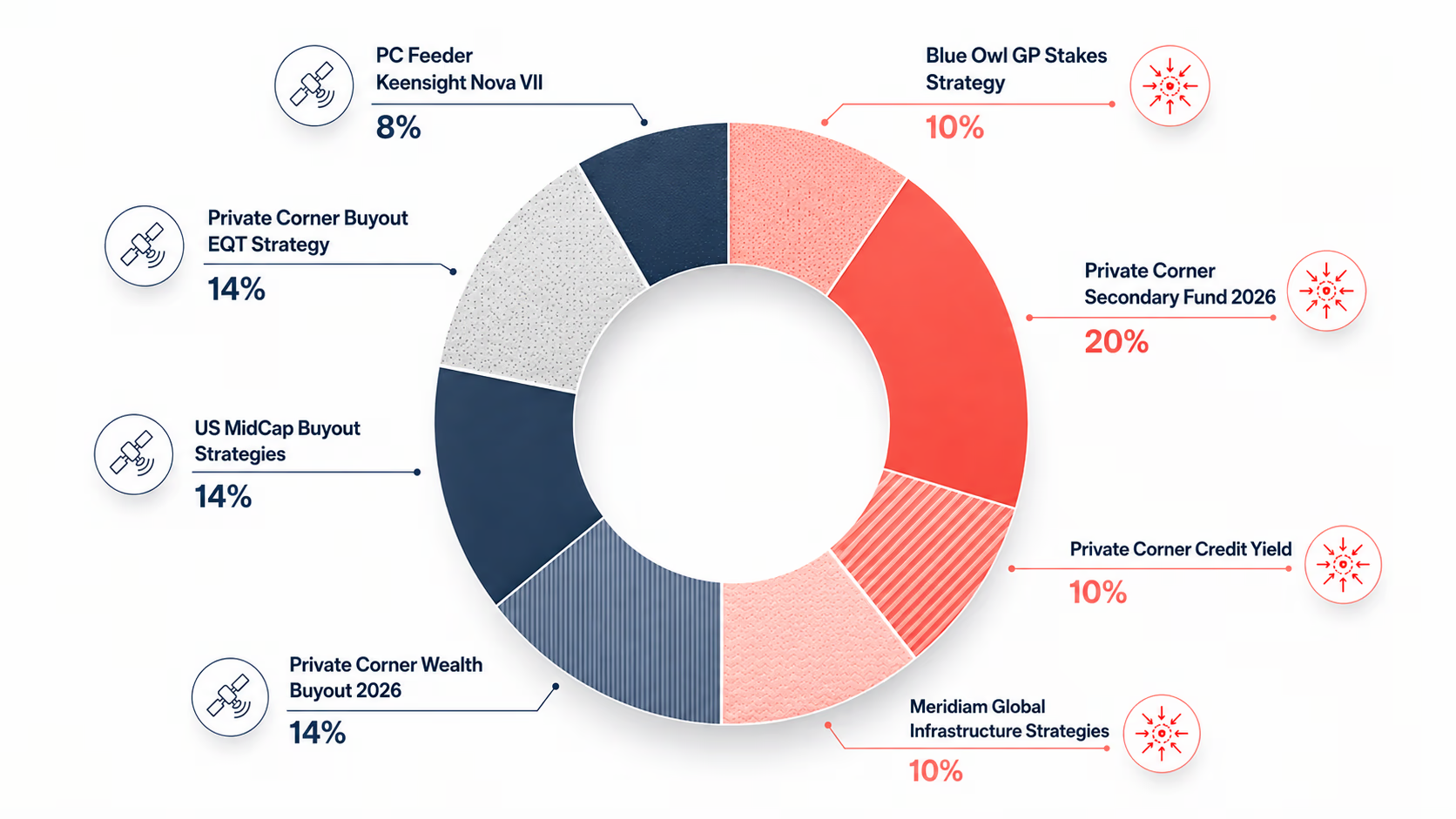

Exemple concret d'allocation cœur-satellite

Prenons le cas d'un investisseur souhaitant allouer 2,4 millions d'euros aux actifs privés. Une construction équilibrée pourrait prendre la forme suivante :

Cœur de portefeuille (50 %)

| Fonds | Poids |

|---|---|

| Private Corner Secondary Fund 2026 (Committed Advisors) | 20 % |

| Blue Owl GP Stakes Strategy (Blue Owl) | 10 % |

| Private Corner Credit Yield (CVC + General Atlantic) | 10 % |

| Meridiam Global Infrastructure Strategies (Meridiam) | 10 % |

Satellites (50 %)

| Fonds | Poids |

|---|---|

| Private Corner Wealth Buyout 2026 (Ardian) | 14 % |

| US MidCap Buyout Strategies (Neuberger Berman) | 14 % |

| Private Corner Buyout EQT Strategy (EQT) | 14 % |

| PC Feeder Keensight Nova VII (Keensight Capital) | 8 % |

Cette répartition vise à associer des stratégies offrant visibilité et résilience à des moteurs de croissance plus spécifiques. Elle est présentée à titre purement illustratif et ne constitue ni un conseil en investissement, ni une recommandation personnalisée.

⚠️ Avertissement : investir en actifs non cotés comporte un risque de perte en capital, une illiquidité sur plusieurs années et une dispersion possible des performances entre les fonds. Les performances passées ne préjugent pas des performances futures. Toute allocation doit être adaptée à la situation patrimoniale, aux objectifs et à l'horizon de chaque investisseur.

Ce qu'il faut retenir

La réussite d'une allocation en non coté repose moins sur la recherche du fonds parfait que sur la capacité à combiner plusieurs stratégies complémentaires.

L'approche cœur-satellite permet précisément de construire un portefeuille équilibré en associant :

- un cœur de portefeuille composé de stratégies permettant visibilité, diversification et résilience ;

- des satellites permettant de capter les grandes tendances économiques et géographiques de long terme.

Cette méthodologie, largement utilisée par les investisseurs institutionnels, constitue aujourd'hui l'une des approches les plus pertinentes pour construire une exposition durable aux actifs privés.

Accédez à une sélection de fonds institutionnels et à un accompagnement dédié.

FAQ

Quelle part de son patrimoine investir en non coté ?

Il est généralement admis qu'une allocation comprise entre 5 % et 20 % du patrimoine financier peut constituer un point de départ pertinent, sous réserve de la situation personnelle de l'investisseur et de son horizon d'investissement.

Pourquoi ne pas investir uniquement en private equity buyout ?

Parce que le buyout ne représente qu'une seule source de création de valeur. Les investisseurs institutionnels cherchent généralement à combiner plusieurs moteurs de performance afin de réduire les risques de concentration.

Pourquoi intégrer du secondaire ?

Le secondaire permet souvent de réduire la courbe en J, d'accélérer les distributions et d'améliorer la visibilité sur les actifs détenus.

Combien de fonds faut-il détenir ?

Il n'existe pas de nombre idéal. L'objectif est avant tout de diversifier les moteurs de performance, les zones géographiques et les styles de gestion.

Quels sont les risques d'un investissement en non coté ?

L'investissement en actifs non cotés présente un risque de perte en capital, une illiquidité sur plusieurs années et une dispersion potentielle des performances entre les fonds. Les performances passées ne préjugent pas des performances futures. Ces caractéristiques justifient une approche diversifiée et un horizon d'investissement long.

Disclaimer

Ce document est fourni à titre purement informatif et ne constitue ni une offre de souscription, ni une recommandation personnalisée, ni un conseil en investissement, juridique ou fiscal.

Les informations présentées (stratégies d'investissement, secteurs, zones géographiques, fiscalité, montants minimums, calendriers de levée et dates de closing) sont susceptibles d'évoluer et peuvent être modifiées à tout moment par les sociétés de gestion.

Tout investissement dans des fonds de private equity, dette privée, secondaire ou infrastructure comporte notamment un risque de perte partielle ou totale du capital, un risque d'illiquidité et nécessite un horizon d'investissement de long terme. Les performances passées ne préjugent pas des performances futures et les objectifs de gestion ne constituent pas une garantie de rendement.

Toute décision d'investissement doit être prise après examen de la documentation réglementaire du fonds concerné et évaluation de son adéquation avec la situation, les objectifs, l'horizon d'investissement et la capacité à supporter les risques de l'investisseur.