Définition du private equity

Private equity : définition du capital-investissement

Le private equity, ou capital-investissement, est une classe d’actifs consistant à investir en capital dans des entreprises non cotées, dans une logique de temps long, d’engagement actif et de création de valeur opérationnelle.

À rebours des marchés côtés, il repose sur des fonds fermés, une liquidité différée et une performance qui se construit avant de se matérialiser. Longtemps réservé aux investisseurs institutionnels, le private equity est aujourd’hui accessible aux investisseurs privés avertis via des véhicules réglementés, à condition d’en comprendre les mécanismes économiques, juridiques et patrimoniaux.

La différence entre private equity et investissements cotés

La différence entre private equity et actifs cotés est structurelle et conceptuelle.

Les marchés cotés offrent une liquidité permanente, mais exposent l’investisseur à une volatilité élevée, largement influencée par les flux financiers et le sentiment de marché. À l’inverse, le private equity se caractérise par une absence de cotation quotidienne et une valorisation fondée sur des critères économiques réels.

| Critère | Private Equity | Marchés cotés |

|---|---|---|

| Type d’entreprises | Non cotées | Cotées |

| Horizon | Long terme (8–12 ans) | Court / liquide |

| Liquidité | Faible | Quotidienne |

| Création de valeur | Opérationnelle | Financière |

| Volatilité | Non observable | Élevée |

Dans le private equity, le temps n’est pas un risque à gérer : il est un levier de performance.

Le rôle des sociétés de gestion et des fonds de private equity

Les sociétés de gestion (General Partners – GP) sont au cœur du modèle.

Elles ne se contentent pas d’allouer des capitaux, mais définissent une thèse d’investissement, sélectionnent les entreprises, accompagnent les équipes dirigeantes et organisent les conditions de sortie.

La performance du private equity dépend donc principalement :

- de la qualité des équipes de gestion,

- de leur expérience multi-millésimes,

- de leur capacité à exécuter une stratégie dans des contextes économiques variés.

Comment fonctionne un investissement en private equity ?

Le cycle de vie d'un fonds de private equity

Un fonds de private equity est un fonds fermé, structuré pour une durée généralement comprise entre 8 et 12 ans, parfois prolongée.

L’investisseur s’engage sur un montant global (commitment), qui sera appelé progressivement au fil des investissements réalisés par le fonds.

Le cycle de vie d’un fonds s’articule autour de quatre phases :

- Levée de fonds, durant laquelle les engagements sont collectés ;

- Période d’investissement, sur quatre à cinq ans ;

- Création de valeur, via l’accompagnement actif des entreprises ;

- Cessions et distributions, avant la liquidation du fonds.

Cette temporalité explique la dynamique de la courbe en J, caractéristique des fonds non cotés.

De la levée de capitaux à la sortie : les étapes clés

Contrairement à un investissement coté, le capital n’est pas investi immédiatement. Les appels de fonds sont progressifs, souvent compris entre 15 et 25 % par an (parfois plus en début de vie du fonds).

Les distributions, quant à elles, débutent généralement à partir de la cinquième année, à mesure que les premières cessions sont réalisées.

Il est important de souligner que l’investisseur s’engage sur un montant, mais que ce montant est rarement appelé à 100 %. Cette mécanique crée une logique de flux financiers étalés dans le temps, qui doit être intégrée dès la construction de l’allocation.

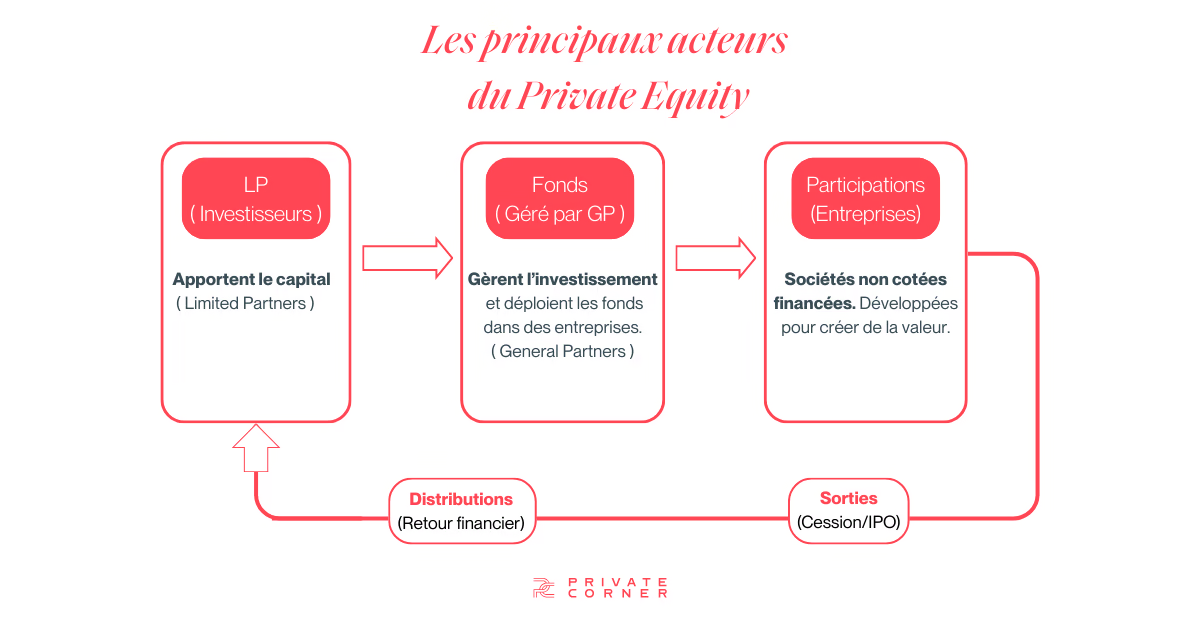

Les acteurs du private equity : LP, GP et General Partners

Le private equity repose sur une chaîne d’acteurs clairement identifiée :

- les LP (Limited Partners), qui apportent les capitaux ;

- les GP (General Partners), qui les investissent et les gèrent ;

- les entreprises, qui constituent le moteur de la création de valeur.

L’alignement d’intérêts est renforcé par l’investissement personnel des GP au sein des fonds qu’ils gèrent.

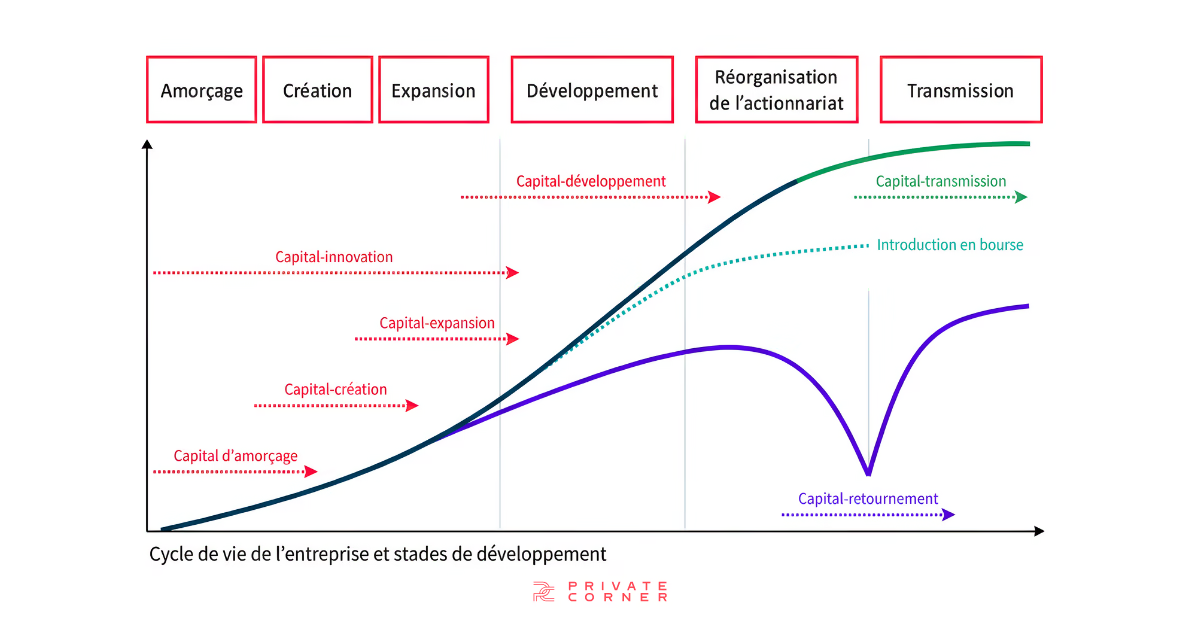

Les différentes stratégies de private equity

Capital-risque (venture capital) : financer les entreprises en phase de développement

Le venture capital finance des entreprises jeunes et innovantes, souvent avant leur rentabilité.

Le risque est élevé, la dispersion des résultats importante, mais le potentiel de création de valeur peut être significatif lorsque certaines entreprises atteignent une taille critique.

Capital-croissance et capital-transmission : buy-out et growth

Le capital-croissance s’adresse à des entreprises déjà rentables, souhaitant accélérer leur développement (internationalisation, acquisitions, structuration).

Le capital-transmission (buy-out) accompagne les opérations de reprise d’entreprises matures, souvent via des montages à effet de levier.

Dans ces stratégies, la création de valeur repose principalement sur l’amélioration opérationnelle, la gouvernance et la stratégie, bien plus que sur l’ingénierie financière.

Marché secondaire et co-investissement en private equity

Le marché secondaire permet d’acquérir des portefeuilles existants, souvent avec une meilleure visibilité sur les actifs sous-jacents et les flux futurs.

Le co-investissement offre une exposition directe à certaines opérations, aux côtés des fonds principaux, généralement avec des frais réduits.

🔎 Découvrir les stratégies accessibles via Private Corner

Découvrir notre offreOn choisit une stratégie selon : horizon, tolérance à l’illiquidité, niveau de risque, objectif (croissance, revenu, diversification), et capacité à diversifier par millésime.

Qu'est-ce qu'un fonds de private equity ?

Structure et organisation d'un fonds de private equity

Un fonds de private equity est un Fonds d’Investissement Alternatif (FIA), encadré par la directive AIFM et supervisé par l’AMF.

Il centralise les engagements, les appels de fonds, les distributions et le reporting dans un cadre juridique sécurisé, conforme aux standards institutionnels.

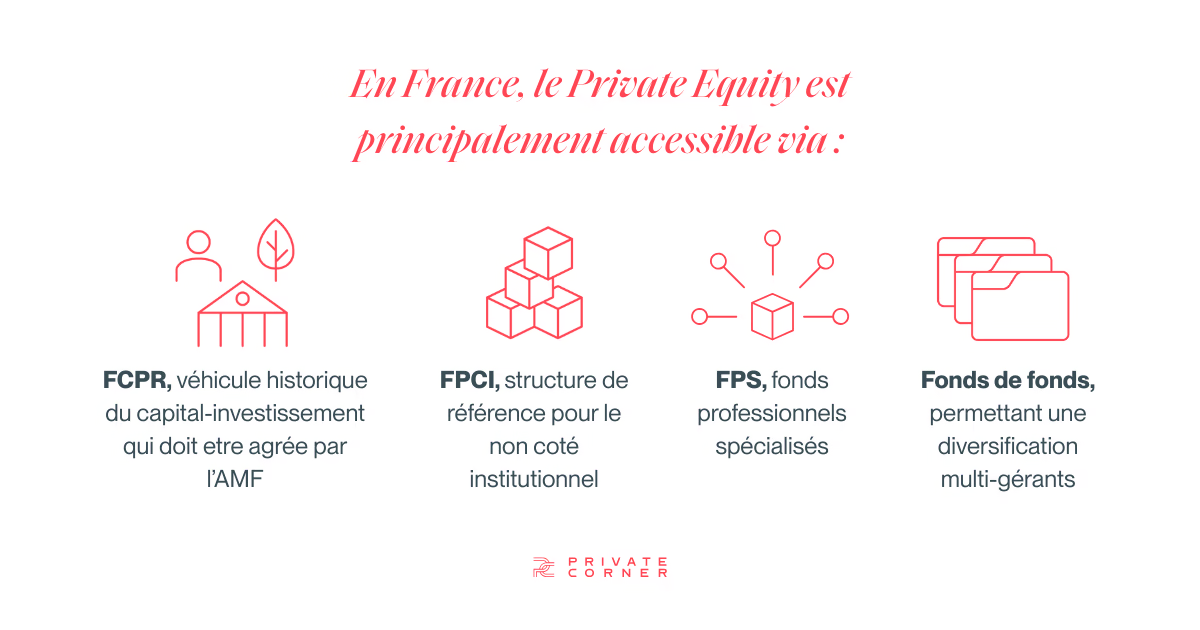

Les types de fonds : FCPR, fonds professionnels et fonds de fonds

En France, le private equity est principalement accessible via :

- FCPR, véhicule historique du capital-investissement, qui doit être agréé par l’AMF ;

- FPCI, structure de référence pour le non coté institutionnel ;

- FPS, fonds professionnels spécialisés ;

- FIPS, fonds d’investissement professionnels spécialisés ;

- Fonds de fonds, permettant une diversification multi-gérants.

Le choix du véhicule conditionne la fiscalité, la gouvernance, le profil de risque et la liquidité.

Pour aller plus loin sur les modalités pratiques, notre guide de l'investissement non coté détaille les différentes voies d'accès selon le profil de l'investisseur.

Horizon d'investissement et période de blocage

L’horizon d’investissement est une composante fondamentale du private equity.

Un investissement en capital-investissement s’inscrit dans un temps long, nécessaire à la transformation réelle des entreprises. Cette durée correspond au cycle économique de création de valeur, et non à une contrainte artificielle.

La contrepartie de cette temporalité est une illiquidité structurelle. Les fonds sont fermés et ne proposent pas de rachat à l’initiative de l’investisseur. Toutefois, cette illiquidité doit être comprise dans toute sa nuance : les appels de fonds sont progressifs et les distributions interviennent avant la fin du cycle.

Le private equity en France et dans le monde

Le marché français du capital-investissement : chiffres clés

En 2024, les investissements en capital investissement en France ont totalisé 36,9 Md€ (selon une étude de France Invest / Grant Thornton). La France figure parmi les marchés européens les plus dynamiques, avec plusieurs dizaines de milliards d’euros investis chaque année dans les entreprises non cotées. Le capital-investissement joue un rôle central dans le financement des PME et ETI, la transmission d’entreprises et la structuration de secteurs entiers.

Les milliards d'euros investis chaque année en Europe

À l’échelle européenne, c’est 126 milliards d’euros qui ont été investis sur l’année 2024 en private equity, une hausse de 24% par rapport à 2023, selon un rapport de Invest Europe..

Les investisseurs institutionnels allouent une part croissante de leurs portefeuilles à cette classe d’actifs, notamment pour sa capacité à générer de la performance sur longue période.

Les principaux secteurs d'investissement en private equity

Les investissements se concentrent sur des secteurs à fort potentiel :

- santé,

- logiciels et services B2B,

- industrie spécialisée,

- infrastructures et transition énergétique.

Plus globalement, les fonds visent à soutenir les grandes transitions que sont la santé, la tech ou l’environnement.

Pourquoi faire du private equity ? Les avantages

Performance et croissance : un rendement attractif sur le long terme

Le private equity répond à une logique d’allocation patrimoniale structurante, et non à une recherche de rendement opportuniste.

Il permet une création de valeur endogène, fondée sur l’amélioration opérationnelle des entreprises. Il apporte également une diversification structurelle, économique et temporelle, par rapport aux marchés cotés.

Inscrit dans une logique de flux, le private equity peut, à terme, contribuer à l’autofinancement des engagements lorsque les distributions des fonds matures compensent les nouveaux appels.

Diversification du portefeuille avec des entreprises non cotées

La diversification apportée par le private equity ne doit pas être réduite à une simple “décorrélation” statistique. Elle est structurelle, car elle repose sur des moteurs de performance différents de ceux des marchés cotés.

D’abord, investir en entreprises non cotées.donne accès à un univers économique plus large que la Bourse : de nombreuses PME et ETI créatrices de valeur ne sont pas cotées, et certaines sociétés à fort potentiel restent privées plus longtemps. Le private equity permet ainsi d’exposer le portefeuille à des trajectoires de croissance et à des situations de transformation qui échappent aux indices cotés.

Ensuite, la diversification est aussi temporelle. Un portefeuille construit sur plusieurs millésimes (engagements successifs) réduit le risque de “point d’entrée” unique. Chaque année d’investissement capte un environnement de valorisation et de cycle différent, ce qui lisse mécaniquement le risque de timing.

Enfin, la diversification est économique et opérationnelle. Là où la performance des actifs cotés peut dépendre fortement de la variation des multiples et des flux de marché, le private equity vise une création de valeur plus endogène : amélioration des marges, optimisation du modèle, croissance externe, structuration de la gouvernance. Cette logique contribue à rendre le portefeuille moins dépendant d’un unique facteur de performance.

Accompagner le développement des PME et ETI

L’un des apports fondamentaux du private equity réside dans sa capacité à accompagner durablement le développement des PME et ETI, bien au-delà d’un simple apport de capitaux.

Contrairement aux modes de financement traditionnels, le capital-investissement s’inscrit dans une relation de partenariat de long terme, alignée sur les objectifs stratégiques des entreprises accompagnées.

Les fonds de private equity interviennent à des moments clés de la vie des entreprises : phases d’accélération, structuration de la gouvernance, transmission actionnariale, transformation opérationnelle ou consolidation sectorielle. À ces étapes, le financement bancaire ou les marchés cotés se révèlent souvent inadaptés, trop rigides ou insuffisamment patients.

L’apport du private equity est alors double. Il est d’abord financier : renforcement des fonds propres, sécurisation de la structure bilancielle, capacité à financer des projets de croissance externe ou d’investissement. Il est ensuite opérationnel et stratégique : mise à disposition d’expertises sectorielles, structuration des fonctions clés, professionnalisation des processus, accompagnement des dirigeants dans la prise de décision.

Cette approche confère aux fonds un rôle de véritables partenaires industriels, capables de soutenir la montée en puissance des entreprises dans la durée. Pour l’investisseur, cette proximité avec l’économie réelle constitue un moteur de création de valeur spécifique, fondé sur la transformation des entreprises plutôt que sur l’arbitrage financier.

Les risques du private equity à connaître

Risque de perte en capital et illiquidité des investissements

Le private equity comporte un risque de perte partielle ou totale du capital investi. Les entreprises non cotées peuvent être exposées à des aléas opérationnels, sectoriels ou macroéconomiques, et la dispersion des performances est plus élevée que sur les marchés cotés.

Ce risque est indissociable de la création de valeur de long terme. La performance du private equity repose sur la transformation progressive des entreprises, ce qui implique une incertitude plus marquée à court terme, compensée par un potentiel de rendement sur la durée.

À ce risque s’ajoute une illiquidité structurelle. Les fonds de private equity sont des fonds fermés : l’investisseur ne peut pas demander le rachat de ses parts à tout moment. Les sorties dépendent exclusivement du calendrier de cession des participations.

Cette illiquidité doit toutefois être nuancée. Les appels de fonds sont progressifs, et les distributions interviennent généralement avant la fin de vie du fonds, ce qui étale l’immobilisation effective du capital dans le temps.

Horizon d'investissement long et engagement sur plusieurs années

L’investisseur doit accepter une immobilisation prolongée de ses capitaux et une visibilité limitée à court terme.

Comment gérer les risques en private equity ?

La gestion des risques repose sur :

- la diversification des stratégies et des millésimes,

- la sélection rigoureuse des sociétés de gestion,

- le pilotage des flux de trésorerie.

Qui peut investir en private equity ?

Les investisseurs institutionnels et professionnels

Le private equity s’adresse prioritairement aux investisseurs professionnels ou avertis, capables d’en comprendre les risques et les contraintes. Le private equity est une classe d’actifs complexe et peu standardisée, combinant fonds fermés, appels de fonds successifs, distributions différées et structurations juridiques spécifiques. Cette complexité rend une approche isolée inadaptée.

L’absence de liquidité et de valorisation quotidienne impose une analyse approfondie en amont (qualité des équipes, structuration du fonds, alignement d’intérêts) et un pilotage dans la durée des flux et de l’allocation. Sans accompagnement, le risque est de mal calibrer l’engagement, la diversification ou l’exposition à la liquidité.

Le rôle des plateformes d'investissement comme Private Corner

L’accès au private equity nécessite une expertise spécifique, tant dans la sélection des fonds que dans la structuration et le suivi des investissements.Les plateformes spécialisées jouent un rôle d’interface entre l’univers institutionnel du non coté et les professionnels de la gestion de patrimoine.

Dans ce cadre, Private Corner, en tant que société de gestion agréée par l’Autorité des Marchés Financiers, intervient comme un acteur spécialisé des actifs non cotés. Sa vocation est de donner accès à des stratégies institutionnelles dans un cadre structuré, conforme aux standards réglementaires, et lisible dans le temps.

Au-delà de l’accès aux fonds, ce type de plateforme apporte une méthodologie d’allocation, un accompagnement dans la durée et des outils de pilotage permettant d’inscrire le private equity dans une logique patrimoniale cohérente, plutôt que dans une approche opportuniste ou isolée.

Tickets d'entrée et accessibilité au private equity

L’accès au private equity est encadré par des seuils d’investissement minimum, destinés à s’assurer que les investisseurs disposent de la capacité financière et de la compréhension nécessaires pour appréhender cette classe d’actifs.

Dans la majorité des cas, les fonds professionnels (notamment FPCI, FPS, FIPS) sont accessibles à partir de 100 000 euros, sauf dérogation spécifique prévue par la réglementation. Ces véhicules sont principalement destinés à des investisseurs professionnels ou avertis, en raison de leur complexité, de leur illiquidité et de leur horizon d’investissement long.

Une exception notable concerne les FCPR agréés, qui peuvent être proposés à une clientèle non avertie. Dans ce cas, la société de gestion fixe librement le montant minimum de souscription, sous réserve du respect du cadre réglementaire et des obligations de protection de l’investisseur. Cette souplesse vise à permettre un accès plus large au capital-investissement, tout en maintenant un niveau élevé d’information et de pédagogie.

Conclusion

Le private equity est une classe d’actifs à part entière, qui ne se résume ni à une alternative de rendement ni à une simple diversification financière. Il s’inscrit dans une logique patrimoniale exigeante, fondée sur le temps long et la discipline d’allocation.

En résumé, le private equity :

- repose sur une création de valeur progressive et opérationnelle, au cœur des entreprises non cotées ;

- implique une illiquidité structurelle, contrepartie directe de la performance de long terme ;

- nécessite une sélection rigoureuse des équipes de gestion et une compréhension fine des véhicules d’investissement ;

- s’intègre durablement dans une allocation lorsqu’il est pensé en logique de flux et non comme un investissement isolé ;

- requiert un accompagnement spécialisé pour en maîtriser les risques, les engagements et le pilotage dans le temps.

Abordé avec méthode et exigence institutionnelle, le private equity devient un outil structurant de construction patrimoniale, au service d’une performance durable et d’un financement direct de l’économie réelle.

Échanger avec Private Corner

Vous souhaitez structurer une poche non coté (private equity, dette privée, infrastructures) avec une logique institutionnelle de sélection, diversification et pilotage des flux ?

Prendre rendez-vousFAQ – Questions fréquentes

Qu'est-ce que le Private Equity ?

Le Private Equity, ou capital-investissement, consiste à investir au capital d’entreprises non cotées afin de financer leur création, leur développement, leur transmission ou leur transformation. Au-delà de l’apport financier, les investisseurs accompagnent souvent les dirigeants sur la stratégie, la gouvernance et la croissance. C’est donc une classe d’actifs de long terme, orientée vers la création de valeur dans l’économie réelle.

Qu'est-ce qu'un fonds de Private Equity ?

Un fonds de Private Equity est un véhicule d’investissement qui réunit des capitaux auprès de plusieurs investisseurs afin de constituer un portefeuille d’entreprises non cotées. La sélection, l’accompagnement et le suivi des participations sont assurés par une société de gestion, selon une stratégie donnée. Ce fonctionnement permet d’accéder au non coté de façon diversifiée plutôt qu’en investissant dans une seule entreprise.

Quelle est la différence entre private equity et venture capital ?

Le venture capital, ou capital-risque, est une branche du Private Equity centrée sur les start-up et les entreprises jeunes, souvent innovantes, avec un niveau de risque plus élevé. Le Private Equity au sens large couvre aussi des sociétés plus matures, via des stratégies comme le growth, le buyout ou le secondaire. La différence tient donc surtout au stade de développement des entreprises financées et au profil de risque associé.

Quelle est la durée moyenne d’un investissement en private equity ?

Un investissement en Private Equity s’inscrit généralement dans la durée, avec des fonds dont la vie est souvent autour de huit à dix ans et peut parfois être prolongée. Pendant cette période, l’investisseur ne dispose pas d’une liquidité comparable à celle des marchés cotés. Il faut donc envisager ce placement avec un horizon long et une capacité à immobiliser son capital.