La démocratisation du private equity constitue aujourd'hui une transformation structurelle du paysage de la gestion patrimoniale. Longtemps réservé à une clientèle institutionnelle, le capital-investissement s'ouvre progressivement aux investisseurs particuliers sous l'impulsion de nouveaux véhicules, d'une évolution réglementaire et d'une demande accrue de diversification. Pour les CGP, banques privées et family offices, il ne s'agit plus d'une tendance émergente mais d'un mouvement de fond, qui impose d'adapter les pratiques de conseil, les outils d'allocation et le discours client.

Découvrez les solutions institutionnelles accessibles via Private Corner et structurez une exposition cohérente aux actifs non cotés.

Pourquoi démocratiser le private equity est devenu un enjeu majeur

D'une classe d'actifs réservée aux institutionnels à l'ouverture progressive aux particuliers

Historiquement, le Private Equity s'est construit autour d'un écosystème fermé, dominé par les investisseurs institutionnels. L'accès aux fonds reposait sur des tickets d'entrée élevés, mais aussi sur une capacité à absorber des contraintes spécifiques : appels de fonds, durée d'investissement longue, faible liquidité et complexité juridique.

Depuis une décennie, ce modèle évolue profondément. L'émergence de plateformes spécialisées, la structuration de fonds nourriciers et l'intégration dans des enveloppes comme l'assurance-vie permettent désormais d'ouvrir cette classe d'actifs aux particuliers. Cette ouverture reste néanmoins encadrée : elle repose sur une adaptation des standards institutionnels, sans dilution des exigences de sélection ni des fondamentaux du non coté.

Pour les professionnels du patrimoine, cette évolution implique une transformation du rôle de conseil. Il ne s'agit plus uniquement d'allouer, mais de construire une exposition cohérente au long terme, en intégrant les spécificités du private equity dans la stratégie globale du client.

👉 Pour approfondir : https://private-corner.eu/newsroom/guides/plateforme-pour-investissement-en-private-equity

Financer l'économie réelle et les entreprises non cotées

La démocratisation du private equity répond également à un enjeu macroéconomique central : orienter l'épargne vers le financement des entreprises non cotées. Contrairement aux marchés financiers traditionnels, le capital-investissement permet d'intervenir directement dans le développement des PME et ETI, en accompagnant leur croissance, leur transformation ou leur transmission.

Les données publiées par France Invest illustrent cette dynamique : en 2025, 36,4 milliards d'euros ont été investis, permettant d'accompagner 2 904 entreprises, tandis que 42,9 milliards d'euros ont été levés, en progression de 10%.

Pour les CGP, banques privées et family offices, cette classe d'actifs offre ainsi une double lecture : une source de performance potentielle et un vecteur de participation directe à l'économie réelle.

Chiffres clés

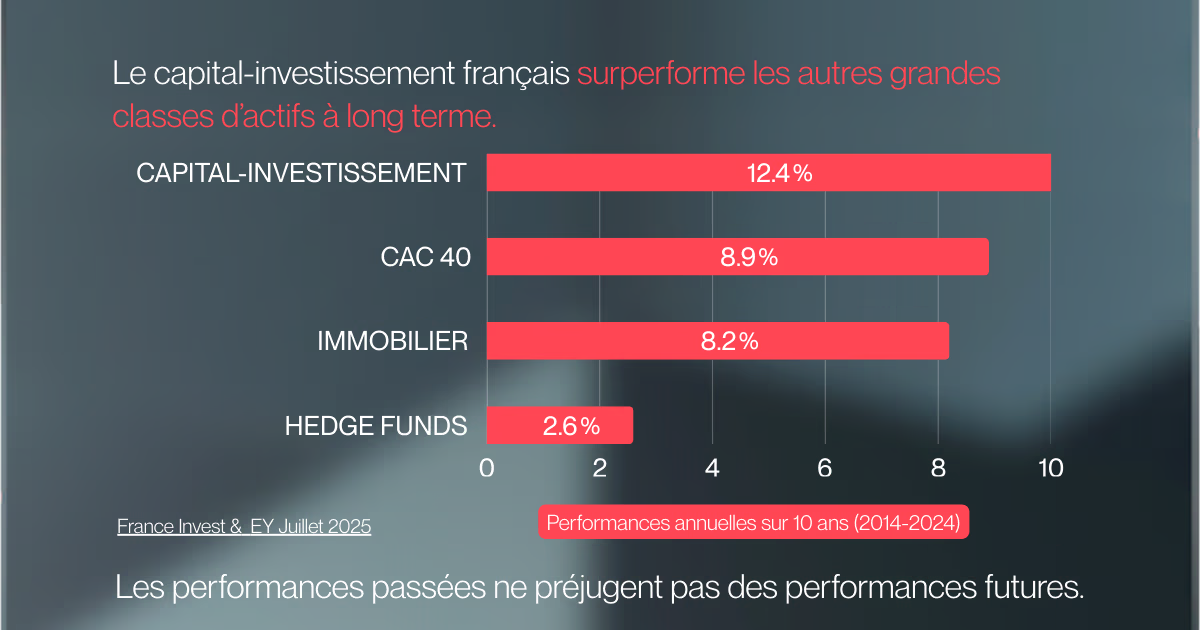

Pour le marché français, les performances observées sur longue période expliquent en grande partie l'intérêt croissant pour le private equity, tout en nécessitant une analyse rigoureuse.

- TRI net moyen sur 10 ans : 12,4%

- Performance depuis l'origine : 11,3%

- CAC 40 : 8,9% sur la même période

(Source : étude publiée en juillet 2025 par France Invest en partenariat avec EY : https://www.franceinvest.eu/etude-sur-la-performance-nette-du-capital-investissement-francais-a-fin-2024/)

Cette surperformance s'appuie sur des leviers propres au non coté : transformation opérationnelle des entreprises, alignement des intérêts entre investisseurs et équipes de gestion, et exploitation d'opportunités non accessibles sur les marchés cotés.

L'état actuel de la démocratisation en France

Progression de l'accès des particuliers : 3,1 Md€ levés en 2025 (tickets d'investissements entre 100 et 100 000 €)

France Invest a publié la 3e édition de son étude sur l'accès des particuliers au non coté (tickets d'investissements entre 100 et 100 000 €). Le marché français connaît une accélération notable de l'accès des particuliers au private equity. Sur ce segment spécifique, en 2025, 3,1 milliards d'euros ont été levés auprès de cette clientèle, confirmant une adoption progressive dans les allocations patrimoniales.

Cette dynamique repose sur plusieurs facteurs : la structuration de véhicules adaptés, la montée en compétence des conseillers financiers et une recherche accrue de diversification dans un environnement de marché incertain. Le rôle du CGP devient central, non seulement comme distributeur, mais comme architecte d'une allocation intégrant le non coté de manière pertinente.

Performance historique : 12,4% de rendement annuel sur 10 ans

Le private equity se distingue par une performance historique robuste, avec un rendement annuel moyen de 12,4% sur 10 ans. Cette surperformance par rapport aux marchés cotés constitue un argument fort dans le discours client, à condition d'être correctement contextualisée.

En effet, cette performance repose sur une dispersion importante entre les fonds, ainsi que sur un horizon d'investissement long. Elle nécessite donc une sélection rigoureuse et une allocation progressive, afin de lisser les cycles d'investissement.

* Performance sur 10 ans des indices CAC à dividendes réinvestis [Méthode PME], Credit Suisse Hedge Funds Index (périmètre international), EDHEC IEIF Immobilier d'entreprise France

| Classe d'actifs | Rendement moyen | Liquidité | Horizon | Rôle |

|---|---|---|---|---|

| Actions cotées | 6–9% | Élevée | Moyen | Performance et flexibilité |

| Obligations | 2–4% | Élevée | Court | Stabilité |

| Private Equity | 10–13% | Faible | Long | Performance et diversification |

| Immobilier non coté | 5–7% | Moyenne | Long | Revenus et protection |

Les freins à la démocratisation du capital-investissement

Barrière culturelle : rapport des Français à l'épargne et au risque

La démocratisation du private equity se heurte à une réalité culturelle persistante. Les investisseurs français privilégient historiquement la sécurité et la liquidité, souvent via des produits garantis. Cette préférence limite l'acceptation naturelle d'une classe d'actifs fondée sur le risque entrepreneurial et l'illiquidité.

Pour les conseillers, l'enjeu est donc pédagogique. Il s'agit d'expliquer que le couple rendement/risque du private equity repose sur une logique différente, où la création de valeur s'inscrit dans le temps long.

Liquidité limitée et horizon d'investissement long terme

L'un des freins structurels du private equity réside dans sa faible liquidité. Les investissements sont généralement réalisés sur des horizons de 8 à 12 ans, avec des flux irréguliers et une visibilité limitée à court terme.

Cette caractéristique impose une discipline d'allocation. Le private equity doit être intégré comme une poche spécifique du portefeuille, cohérente avec les objectifs patrimoniaux du client.

« La démocratisation du private equity passe avant tout par une acculturation au temps long et à l'illiquidité. »

Les solutions pour rendre le private equity accessible

Véhicules mutualisés et fonds evergreen

Le marché a su développer des solutions permettant de surmonter les contraintes d'accès. Les véhicules mutualisés, notamment les fonds de fonds ou fonds nourriciers, permettent de diversifier l'investissement tout en abaissant les tickets d'entrée.

Les fonds evergreen apportent une flexibilité supplémentaire. Ils facilitent la gestion des flux et offrent une meilleure lisibilité pour les investisseurs, même si leur utilisation doit rester alignée avec la nature long terme du private equity.

Mais attention, il faut toujours garder en tête que les actifs privés sont par essence illiquides. Dans ce cadre, toute la difficulté réside dans le fait de structurer des véhicules qui investissent dans des actifs structurellement illiquides.

La règle fondamentale du non coté est simple : on ne transforme pas un actif illiquide en actif liquide. En revanche, on peut organiser la liquidité :

- en la planifiant,

- en la limitant,

- et en la rendant transparente pour les investisseurs.

On ne rend pas liquide un actif qui ne l'est pas. On peut seulement organiser la liquidité de manière responsable.

Assurance-vie : 2,6 Md€ levés en 2025

L'assurance-vie constitue un levier majeur de démocratisation. En 2025, 2,6 milliards d'euros ont été investis en private equity via des unités de compte, en progression de 25%, rapporte la dernière étude de France Invest.

Ce format combine plusieurs avantages : une fiscalité attractive, une accessibilité simplifiée et une intégration naturelle dans les allocations existantes. Il permet d'introduire progressivement le non coté dans les portefeuilles, en limitant les frictions opérationnelles.

Découvrez comment Private Corner vous accompagne.

Private Corner : accélérateur de la démocratisation du private equity

Agrégation des tickets et accès aux fonds institutionnels dès 100 000€

Private Corner joue un rôle clé dans l'ouverture du private equity aux investisseurs particuliers. En agrégeant les souscriptions, la plateforme permet d'accéder à des fonds institutionnels avec un seuil d'entrée abaissé à partir de 100 000 euros.

Cette approche permet aux CGP et banques privées de proposer une offre différenciante, tout en conservant un niveau d'exigence élevé en matière de sélection et de structuration.

Sélection rigoureuse et accompagnement des investisseurs particuliers

La démocratisation du private equity ne peut reposer uniquement sur l'accès. Elle nécessite une sélection rigoureuse des fonds et un accompagnement adapté des investisseurs.

Private Corner met à disposition des professionnels des outils d'analyse, de suivi et de projection, facilitant l'intégration du non coté dans les allocations clients.

👉 Plus d'informations : https://private-corner.eu/notre-offre

Témoignages CGP et clients

« Nous avons le plaisir de collaborer avec Estelle et son équipe depuis la création de Private Corner, et nous restons toujours aussi satisfaits. Leur professionnalisme, leur disponibilité et leur efficacité opérationnelle nous ont permis d'offrir, en toute confiance et sécurité, un service de haute qualité à nos clients. » Stéphane Nougaret & Olivier Delbove, Directeurs Clientèle Privée, Actis Patrimoine

« Pour compléter mes solutions d'investissement en private equity, Private Corner s'est révélé être un partenaire à haute valeur ajoutée, en permettant à mes clients d'accéder à des fonds habituellement réservés aux grandes familles privées et aux investisseurs institutionnels, avec un niveau d'exigence beaucoup plus élevé que ce que l'on peut trouver sur le marché « grand public », une structure de frais optimale, et un alignement d'intérêts avec les équipes de gestion qui fait vraiment la différence. » Andy Bussaglia, Associé Gérant chez Mon Bureau Patrimonial

« Private Corner est un partenaire de 1er plan pour H. Tax Planners, qui grâce à son sérieux, sa réactivité et sa plateforme d'investissement pensée pour les Conseillers en Investissement Financier et leurs clients est devenu un acteur incontournable du Private Equity. » Fabrice Lagréou, Managing Partners

Conclusion – L'avenir de la démocratisation

La démocratisation du private equity s'inscrit dans une transformation durable du conseil patrimonial. Elle ouvre des perspectives en matière de rendements, de diversification et de financement de l'économie réelle, tout en imposant une rigueur accrue dans la gestion du risque et de la liquidité.

Pour les professionnels du wealth management, l'enjeu est désormais de structurer cette exposition de manière cohérente, en combinant expertise technique et pédagogie. À mesure que les solutions se développent, le private equity devrait s'imposer comme une composante essentielle des allocations patrimoniales de long terme.

FAQ – Démocratisation du private equity

Le private equity est-il adapté à tous les investisseurs particuliers ?

Non, le private equity ne convient pas à tous les profils. Il s'adresse prioritairement à des investisseurs capables d'immobiliser une partie de leur capital sur le long terme et d'accepter un certain niveau de risque. Le rôle du conseiller est essentiel pour valider l'adéquation avec le profil client.

Quelle part du portefeuille allouer au private equity ?

Il n'existe pas de règle universelle, mais une allocation comprise entre 5% et 20% est généralement observée, selon le profil de risque et l'horizon d'investissement. Cette allocation doit être construite progressivement.

Pourquoi la liquidité est-elle limitée ?

Le private equity investit dans des entreprises non cotées, qui ne disposent pas de marché secondaire organisé. Les sorties interviennent généralement lors de cessions industrielles ou d'introductions en bourse, ce qui explique l'horizon long.

Quels sont les principaux risques ?

Les risques incluent la perte en capital, l'illiquidité, ainsi que la dispersion des performances entre les fonds. Une sélection rigoureuse et une diversification sont essentielles pour les maîtriser.

Comment accéder au private equity en tant que particulier ?

Les particuliers peuvent accéder au private equity via différents véhicules : assurance-vie en unités de compte, fonds de fonds, plateformes spécialisées comme Private Corner ou encore clubs deals structurés par des professionnels.