Qu’est-ce qu’un fonds commun de placement à risque (FCPR) ?

Investir dans un FCPR peut constituer une porte d’entrée vers l’univers du private equity. Ce véhicule d’investissement agrège des investisseurs au sein d’un fonds d’actifs non cotés pour financer des entreprises ou des projets non cotés. Les fonds commun de placement à risque sont soumis à l’agrément de l’AMF.

Souscrire dans un FCPR revient à investir dans un portefeuille composé majoritairement de PME et d’ETI européennes. La réglementation impose d’ailleurs que au moins 50% des actifs soient investis dans des sociétés non cotées européennes.

Lire le communiqué de presse : Private Corner lance son premier FCPR exposé au mid-market européen : FCPR European MidMarket Opportunities

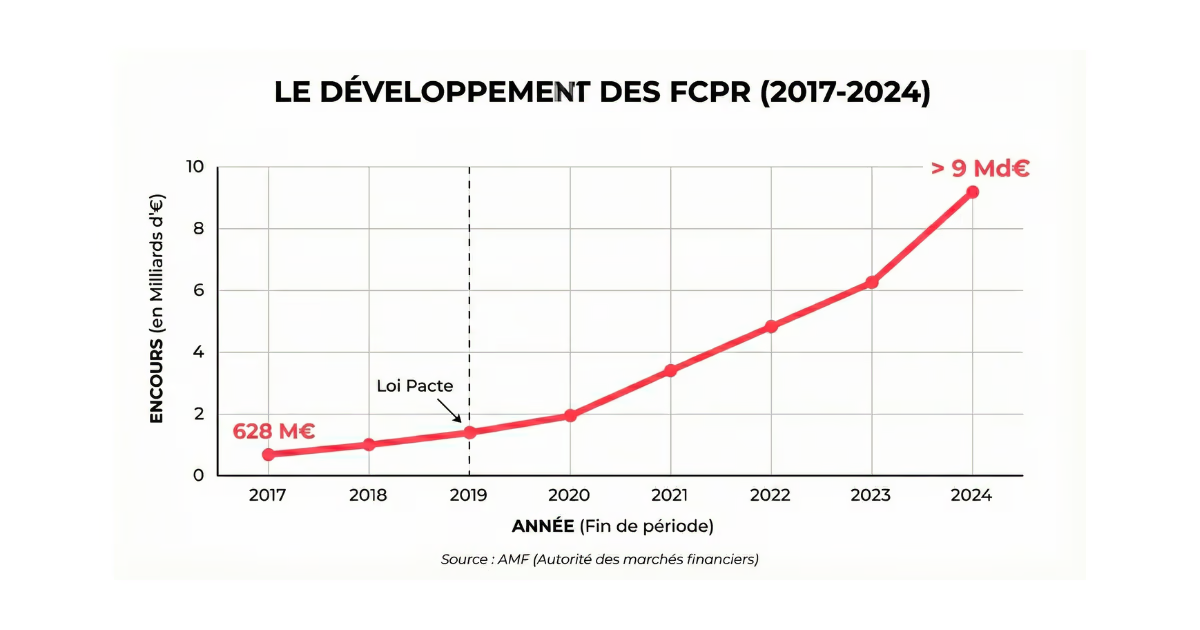

L’essor des FCPR

Créés en 1983, les FCPR ont été conçus pour orienter l’épargne des particuliers vers le financement d’entreprises non cotées, en s’appuyant sur une structure juridique et fiscale, encadrée par la réglementation et protégeant par la même les investisseurs particuliers.

Leur développement s’est fortement accéléré ces dernières années : entre fin 2017 et fin 2024, les encours sont passés de 628 millions d’euros à plus de 9 milliards d’euros, selon l’AMF. Source AMF

Comment fonctionne un FCPR ?

Prenons le cas d’un FCPR « classique », c’est-à-dire avec une période de souscription, limitée dans le temps, durant laquelle les investisseurs peuvent entrer au capital du fonds. Une fois cette fenêtre refermée, le fonds est « fermé » aux nouveaux souscripteurs et les investisseurs doivent attendre la fin de la durée de vie du fonds pour pouvoir en sortir.

Durant la période d’investissement : la société de gestion sélectionne des entreprises non cotées à fort potentiel, y investit progressivement le capital engagé, puis en assure le suivi (accompagnement stratégique, gouvernance, préparation de la sortie) dans une logique de création de valeur sur plusieurs années.

En fin de vie, le fonds entre en phase de pré-liquidation, puis de dissolution/liquidation : les participations sont cédées, les dernières opérations de suivi sont arrêtées et les produits de cession (plus-values potentielles) sont redistribués aux porteurs de parts, jusqu’à extinction complète du fonds.

Le rôle d’un FCPR dans la construction d’un patrimoine

Les FCPR s’adressent à des investisseurs avertis, capables d’assumer un risque de perte en capital et une durée de blocage longue, souvent supérieure à 8–10 ans.

Leur seuil d’accès est beaucoup moins élevé que celui des fonds professionnels. Ainsi, chez Private Corner, nous proposons un accès dès 20 000€.

Pour mieux comprendre comment une plateforme d’investissement en private equity peut faciliter l’accès à ce type de solutions et professionnaliser la sélection des fonds, vous pouvez consulter notre Q&A dédié.

Comment choisir un FCPR ?

Lorsqu’un FCPR est structuré en fonds de fonds, comme c’est le cas chez Private Corner, il est essentiel d’analyser la qualité des équipes de gestion cibles : historique de performance (track-record), stabilité, profondeur du deal flow et spécialisation sectorielle (mid-cap, small cap, tech, infra, dette privée, etc.). Pour mieux comprendre le fonctionnement spécifique de ces véhicules et leur rôle dans la diversification, découvrez notre page dédiée aux Fonds de fonds private equity.C’est le rôle du gérant du FCPR de faire preuve de la plus grande sélectivité avant d’intégrer une stratégie. A titre d’exemple, la composition du FCPR géré par Private Corner s’appuie sur un processus de sélection structuré, reposant sur des critères qualitatifs et quantitatifs. L’univers d’investissement est composé de stratégies gérées par des sociétés de gestion présentant une certaine antériorité et un historique de performance sur plusieurs millésimes.

L’accès à ces stratégies est en général réservé à des investisseurs institutionnels en raison de seuils d’entrée élevés. Le processus de sélection inclut une analyse comparative de l’univers de fonds suivis ainsi qu’une veille continue sur une centaine d’équipes de gestion, une revue approfondie des documents transmis, et une validation finale par le comité d’investissement de Private Corner.

Il convient également d’analyser si les différents critères qui font l’ADN de chaque fonds est bien alignée sur les besoin de l’investisseur final. Outre la stratégie d’investissement (buyout, growth, secondaire…), il est également important de prêter attention à la la structure du fonds (evergreen ou à durée de vie fixe, FCPR avec avantage fiscal ou non), au niveau de diversification (nombre de lignes, répartition sectorielle et géographique) mais aussi à la structure des frais : droits d’entrée, frais de gestion annuels, carried interest.

Enfin, pour suivre l’évolution du fonds envers lequel un investisseur s’est engagé, la question de la performance est centrale et il est essentiel de comprendre comment celle-ci est calculée (IRR, TVPI, DPI, net de frais, etc.). Nous détaillons ces notions dans notre Q&A Comment mesurer la performance d’un investissement en private equity ? .

Quels avantages à investir dans un FCPR ?

Les FCPR permettent d’accéder à l’univers du non coté et d’élargir la diversification d’un portefeuille au-delà des marchés financiers traditionnels. En investissant dans des PME et ETI à fort potentiel, l’investisseur s’expose à une classe d’actifs historiquement plus rémunératrice sur le long terme, en contrepartie d’un risque plus élevé et d’un horizon d’investissement long.

La valorisation des participations n’étant pas cotée en continu, la volatilité apparente est moindre que sur les actifs cotés. Enfin, cet investissement finance directement l’économie réelle : il contribue au développement d’entreprises innovantes, à la croissance et à l’emploi sur les territoires.

À lire aussi : Pourquoi les clients privés ont-ils besoin de pédagogie avant d’investir en non coté ?

Quels sont les risques d’un investissement dans un FCPR ?

Le risque principal est la perte en capital : les entreprises non cotées présentent par nature un profil plus risqué, avec des perspectives parfois incertaines, et toutes ne réussiront pas leur plan de développement. La performance d’un fonds de fonds structuré en FCPR dépend fortement de la capacité de la société de gestion à sélectionner les bons gérants.

À cela s’ajoute un risque de liquidité marqué : les sommes investies sont bloquées pendant toute la durée de vie du fonds, sans possibilité de rachat anticipé dans de bonnes conditions. L’investisseur doit donc accepter d’immobiliser son capital sur plusieurs années, et ne doit pas investir une épargne dont il pourrait avoir besoin à court ou moyen terme.

Nous expliquons en détail en quoi cette illiquidité peut aussi devenir un moteur de performance des actifs privés dans un article dédié.

L’intérêt des FCPR pour les conseillers patrimoniaux et leurs clients

Pour les CGP et banquiers privés, un FCPR constitue un outil différenciant pour renforcer la poche private equity de leurs clients, tout en s’appuyant sur l’expertise de Private Corner dans la sélection et l’agrégation des grands gérants du mid-market européen, tels que Eurazeo, Keensight Capital et PAI Partners. En abaissant le ticket d’entrée et en offrant une structuration flexible, Private Corner permet à une clientèle élargie de saisir des opportunités de performance alignées avec leurs ambitions patrimoniales.

Pour approfondir le rôle joué par Private Corner dans la mise en relation entre gérants et investisseurs et dans la sélection des opportunités ouvertes, vous pouvez également lire notre Q&A Quel est l’impact d’une plateforme d’investissement en private equity ? .

Questions fréquentes sur les FCPR

Un FCPR est-il adapté à tous les profils d’investisseurs ?

Non. Les FCPR s’adressent avant tout à des investisseurs avertis, capables de supporter une durée de blocage longue (souvent 8 à 10 ans) et un risque de perte en capital. Ils doivent être envisagés comme une composante de long terme d’un patrimoine déjà structuré, et non comme une solution de trésorerie de court terme.

Quelle part de mon patrimoine puis-je consacrer à un FCPR ?

La part à allouer au non coté dépend de la situation personnelle, de l’horizon de placement et de la tolérance au risque de chaque investisseur. En pratique, les FCPR restent généralement une brique minoritaire d’un portefeuille global, en complément des actifs liquides (fonds en euros, obligations, actions cotées, etc.). Cette allocation doit être définie avec un conseiller patrimonial.

Peut-on sortir d’un FCPR avant la fin de sa durée de vie ?

En principe, non. Les FCPR « classiques » sont des fonds fermés : les parts ne sont pas rachetables à tout moment et l’investisseur doit attendre la liquidation progressive du portefeuille pour récupérer son capital et les éventuelles plus-values. Certains mécanismes de cession de parts peuvent exister au cas par cas, mais ils ne garantissent ni la liquidité ni le prix.

Comment est mesurée la performance d’un FCPR ?

La performance d’un FCPR se mesure à l’aide d’indicateurs spécifiques au private equity : IRR (taux de rendement interne), TVPI (multiple de la valeur totale sur les montants investis), DPI (multiple des distributions déjà versées). Ces métriques s’apprécient sur la durée de vie totale du fonds. Pour en savoir plus, vous pouvez consulter notre Q&A dédié à la performance du non coté.

Quelle différence entre un FCPR et d’autres véhicules de private equity ?

Le FCPR est un véhicule encadré par la réglementation française, accessible à des investisseurs non professionnels, avec des règles de diversification et de quotas d’investissement en non coté. D’autres structures (FPCI, SLP, fonds professionnels…) sont souvent réservées à des investisseurs qualifiés, avec des tickets et une sophistication plus élevés. Le choix du véhicule dépend du profil de l’investisseur et du cadre réglementaire applicable.

Un FCPR offre-t-il un avantage fiscal ?

Certains FCPR peuvent être éligibles à des dispositifs fiscaux spécifiques, selon leur structuration et le cadre dans lequel ils sont souscrits (compte-titres, assurance-vie, PEA-PME, etc.). Toutefois, l’éventuel avantage fiscal ne doit pas être le seul critère de décision : la stratégie d’investissement, la qualité de la gestion et le niveau de risque restent déterminants. Il est recommandé d’étudier sa situation avec un professionnel avant d’investir.

Quels sont les principaux critères à regarder avant de souscrire dans un FCPR ?

Les éléments clés sont notamment : la stratégie d’investissement (buyout, growth, secondaire, dette privée…), la qualité et l’expérience des équipes de gestion, l’historique de performance, le niveau de diversification du portefeuille (nombre de lignes, répartition géographique et sectorielle), la structure des frais et la durée de vie du fonds. Dans le cas d’un fonds de fonds, la rigueur du processus de sélection des gérants est centrale.