Vous êtes un professionnel de la gestion privée ? Pour découvrir notre offre complète d’investissement, n’hésitez pas à nous contacter :

Je suis intéresséEn private equity, la performance ne se résume ni à une valorisation comptable ni à une projection théorique de rendement. Elle s’inscrit dans un temps long, se matérialise progressivement et repose sur une mécanique de flux spécifique, marquée par des appels de fonds échelonnés et des distributions différées. Pour les investisseurs professionnels, une question demeure centrale tout au long de la vie d’un fonds : quels montants ont réellement été redistribués ?

Avant d’analyser ces indicateurs en détail, il peut être utile de revenir aux fondamentaux pour mieux comprendre qu'est-ce que le private equity,et les spécificités de cette classe d’actifs, notamment en matière de temporalité, d’illiquidité et de structuration des flux.Pour appréhender concrètement l’accès à ces stratégies, vous pouvez également découvrir le fonctionnement d’une Plateforme Private Equity.

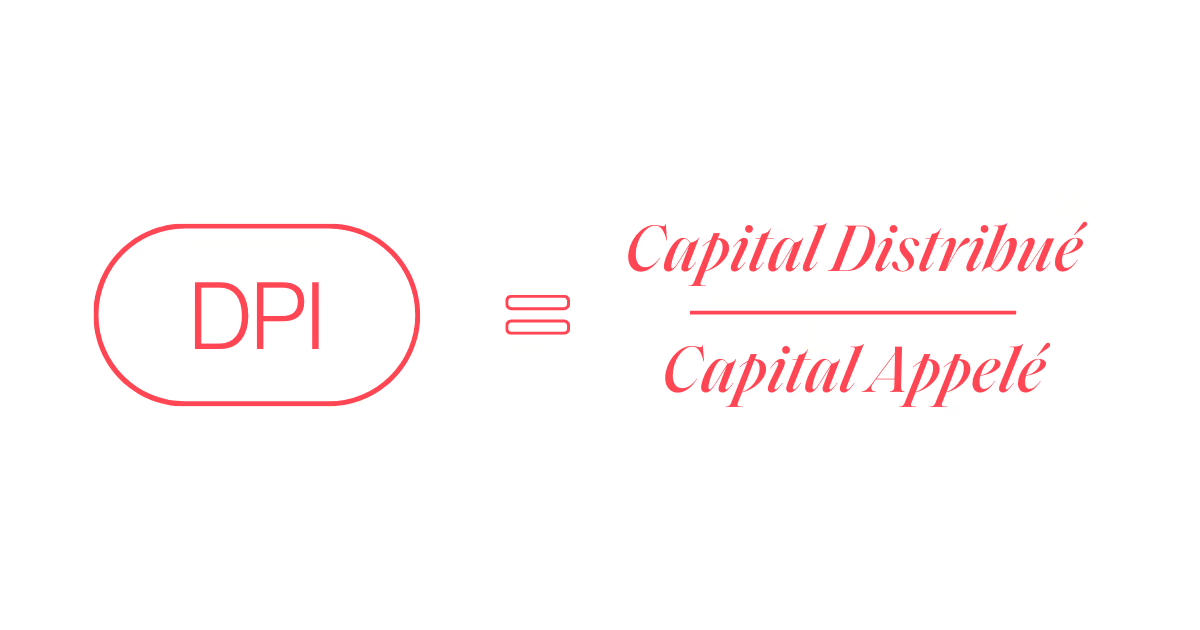

Le DPI (Distributions to Paid-In) s’impose comme l’indicateur le plus concret pour y répondre. Il permet de mesurer la part du capital effectivement retournée aux investisseurs, indépendamment des valorisations latentes encore inscrites au portefeuille. À ce titre, le DPI constitue un repère essentiel dans l’analyse de la liquidité, de la maturité et de la crédibilité d’un fonds de private equity.

Ce guide vise à offrir une lecture complète, rigoureuse et institutionnelle du DPI : sa définition, son mode de calcul, son interprétation selon les phases de vie d’un fonds, son comportement selon les stratégies d’investissement, ses limites, et son articulation avec les autres indicateurs de performance utilisés par les investisseurs professionnels.

Qu’est-ce que le DPI en private equity ?

Définition du Distributions to Paid-In

Le DPI (Distributions to Paid-In) est un ratio de performance qui compare les montants effectivement distribués par un fonds de private equity au capital effectivement versé par les investisseurs, appelé paid-in capital.

Il est essentiel de distinguer le capital engagé du capital payé. L’engagement correspond à un montant maximal souscrit par l’investisseur, tandis que le capital paid-in représente uniquement les sommes réellement appelées par la société de gestion au fil du temps. Le DPI se concentre donc exclusivement sur la réalité économique des flux encaissés.

Exprimé sous forme de multiple, le DPI répond à une question simple mais structurante : combien d’euros ont été redistribués pour chaque euro effectivement investi ?

Le DPI comme mesure de performance réalisée

Le DPI est avant tout un indicateur de performance réalisée. Il exclut toute hypothèse de valorisation future et ne tient compte que des flux effectivement retournés aux investisseurs. Cette caractéristique le distingue fondamentalement d’indicateurs plus globaux comme le TVPI, qui agrègent valeur réalisée et valeur latente.

Dans un univers marqué par l’illiquidité structurelle, la progressivité des distributions et l’asymétrie temporelle des flux, le DPI permet de ramener la performance à une lecture factuelle, débarrassée des effets de marché ou des conventions de valorisation.

Pourquoi le DPI est un indicateur clé pour les investisseurs

Pour les investisseurs professionnels, le DPI joue un rôle central car il permet :

- d’évaluer la capacité réelle d’un fonds à restituer du capital,

- d’apprécier la discipline de sortie des équipes de gestion,

- de piloter la liquidité globale d’un portefeuille non coté,

- de sécuriser le discours de performance auprès des clients finaux.

Il constitue également un outil précieux pour comparer des fonds à maturité équivalente, là où les indicateurs purement latents peuvent s’avérer trompeurs ou prématurés.

Comment calculer le DPI en private equity ?

Formule de calcul du DPI

La formule du DPI est volontairement simple :

DPI = Montants distribués / Capital paid-in

Cette simplicité apparente masque toutefois une exigence de rigueur dans l’identification des flux réellement éligibles au calcul.

Les distributions prises en compte

Les distributions intégrées dans le calcul du DPI comprennent notamment :

- les produits de cession des participations,

- les dividendes versés par les sociétés en portefeuille,

- les remboursements de principal,

- et, selon les stratégies, les intérêts perçus.

En revanche, les valorisations latentes, même auditées, sont strictement exclues. Cette exclusion est précisément ce qui confère au DPI sa force : il repose exclusivement sur des flux encaissés et irréversibles.

Exemple concret de calcul du DPI

Prenons un exemple simple. Un investisseur s’engage à hauteur de 1 million d’euros dans un fonds de private equity. Sur la durée de vie du fonds :

- 800 000 € sont effectivement appelés,

- 600 000 € sont redistribués à l’investisseur.

Le calcul est le suivant :

600 000 / 800 000 = 0,75

L’investisseur a donc récupéré 75 % du capital effectivement investi, le solde restant exposé aux actifs encore détenus par le fonds.

Comment interpréter le DPI d’un fonds de private equity ?

DPI supérieur à 1 : capital remboursé et création de valeur

Un DPI supérieur à 1 indique que le fonds a non seulement restitué l’intégralité du capital investi, mais qu’il a également commencé à distribuer de la plus-value. C’est généralement le signe d’un fonds arrivé à un stade avancé de son cycle de vie ou d’une stratégie caractérisée par une rotation rapide des actifs.

Un DPI élevé constitue un signal fort, mais il doit toujours être analysé à la lumière de la qualité du portefeuille résiduel et de la stratégie mise en œuvre.

DPI inférieur à 1 : une situation souvent normale

Un DPI inférieur à 1 est fréquent, voire normal, dans les premières années d’un fonds. Il ne doit jamais être interprété isolément comme un indicateur de sous-performance.

Il reflète le plus souvent :

- une phase encore active d’investissement,

- des sociétés en portefeuille en cours de transformation,

- ou une stratégie assumée de création de valeur avant cession.

L’évolution du DPI selon la phase de vie du fonds

Le DPI suit généralement une trajectoire prévisible :

- Phase d’investissement (années 1 à 4) : DPI proche de zéro

- Phase de maturité (années 5 à 7) : accélération progressive des distributions

- Phase de liquidation (années 8 à 10+) : cristallisation de la performance

L’analyse du DPI doit donc impérativement être replacée dans le contexte temporel du fonds.

DPI et stratégies d’investissement en private equity

Le niveau et la trajectoire du DPI ne peuvent jamais être analysés indépendamment de la stratégie d’investissement sous-jacente. Chaque segment du private equity présente des mécaniques de création de valeur et de distribution très différentes.

DPI des fonds de capital-transmission (buy-out)

Les fonds de capital-transmission investissent dans des entreprises matures avec une logique de transformation opérationnelle avant revente. Leur profil de DPI se caractérise par :

- une phase initiale longue sans distribution,

- une concentration des distributions en fin de cycle,

- une montée souvent rapide du DPI lors des cessions.

Un DPI modeste sur un fonds de buy-out jeune n’est ni anormal ni préoccupant. À l’inverse, un DPI élevé trop tôt doit être analysé avec prudence.

DPI des stratégies de dette privée et d’infrastructures

Les stratégies de dette privée et d’infrastructures se distinguent par des flux contractuels, offrant une visibilité accrue sur les cash-flows. Le DPI progresse généralement de manière plus linéaire.

Un DPI élevé dans ces stratégies reflète avant tout la nature plus défensive et distributive de l’investissement, et non nécessairement une création de valeur exceptionnelle.

DPI du marché secondaire

Les fonds de private equity secondaire investissent dans des participations déjà existantes, souvent à un stade avancé de maturité. Cette spécificité se traduit par une accélération significative des distributions et un DPI rapidement élevé.

Le DPI constitue ici un indicateur particulièrement pertinent pour mesurer l’efficacité de la stratégie et le rôle clé du secondaire dans la gestion du cash-flow global d’une allocation non cotée.

Les limites du DPI comme indicateur de performance

Une vision partielle de la performance

Par construction, le DPI ne mesure que les flux déjà réalisés. Il ne dit rien de la qualité des actifs encore détenus, ni du potentiel de création de valeur restant.

Nécessité d’une lecture combinée avec le RVPI

Un DPI élevé peut masquer un portefeuille résiduel de faible qualité, tandis qu’un DPI encore modeste peut coexister avec un fort potentiel latent. D’où la nécessité d’une lecture conjointe avec le RVPI.

Distributions précoces et création de valeur économique

Certaines distributions peuvent résulter de refinancements ou de mécanismes financiers sans création de valeur économique durable. Une analyse qualitative des actifs sous-jacents reste indispensable.

Absence de prise en compte du facteur temps

Le DPI ignore totalement la dimension temporelle. Deux fonds affichant un DPI identique peuvent présenter des profils de rendement très différents. Il doit donc être complété par des indicateurs intégrant le timing des flux, notamment l’IRR.

Les autres indicateurs de performance en private equity

La performance en private equity ne peut être appréhendée à travers un seul indicateur. Aux côtés du DPI, plusieurs métriques sont utilisées par les investisseurs institutionnels.

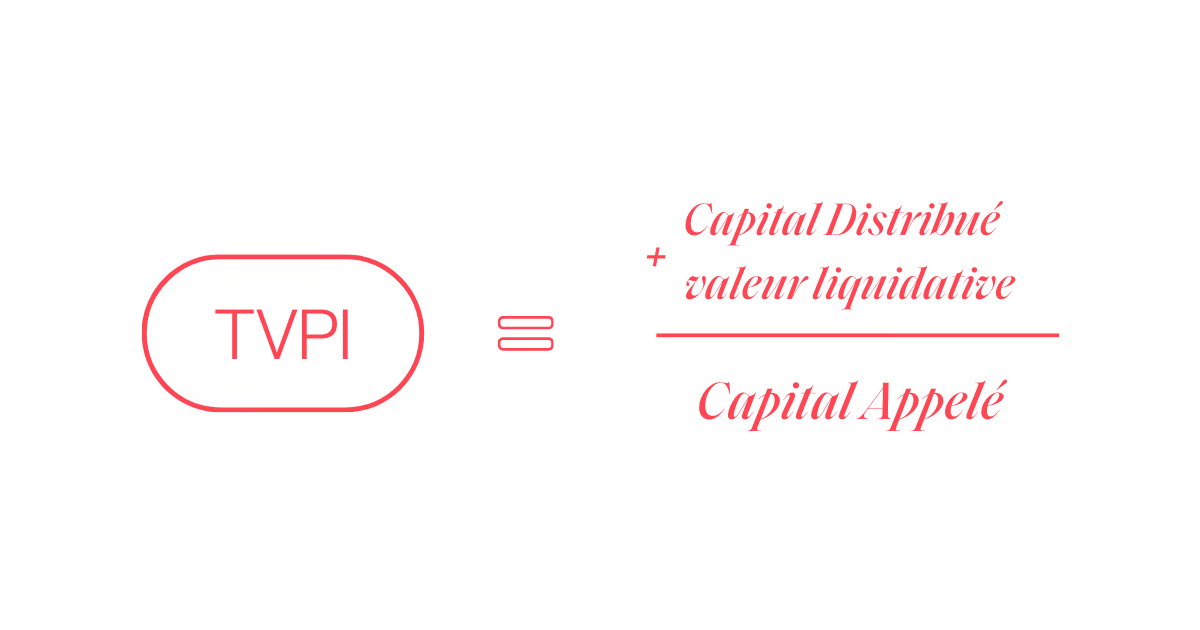

TVPI (Total Value to Paid-In)

Le TVPI mesure la valeur totale créée, réalisée et latente, par rapport au capital investi. Il offre une vision synthétique mais doit être analysé en complément du DPI.

RVPI (Residual Value to Paid-In)

Le RVPI mesure la part de la valeur non encore réalisée et reflète le potentiel restant du fonds à un instant donné.

IRR (Internal Rate of Return)

L’IRR intègre le facteur temps et permet de comparer des investissements de durées différentes. Il peut toutefois être biaisé par des distributions précoces.

MOIC (Multiple on Invested Capital)

Le MOIC mesure combien de fois le capital investi a été multiplié. Simple et intuitif, il ignore la dimension temporelle.

Lecture combinée : la seule approche pertinente

Pris isolément, chaque indicateur donne une vision partielle. C’est leur combinaison qui permet une lecture complète et rigoureuse de la performance.

Lecture rapide d’un fonds

- DPI : ce qui a déjà été encaissé

- RVPI : ce qui reste exposé

- TVPI : la valeur totale créée

- IRR : la vitesse de création de valeur

- MOIC : le multiple final

Tableau comparatif des indicateurs de performance en private equity

En private equity, la performance ne se résume jamais à un seul chiffre. C’est la cohérence entre liquidité, valeur totale, potentiel restant et facteur temps qui permet d’évaluer réellement la qualité d’un fonds.

| Indicateur | Usage principal | Mesure | Forces | Limites |

|---|---|---|---|---|

| DPI | Performance réalisée | Flux encaissés | Tangible, lisible | Ignore temps et potentiel |

| RVPI | Potentiel restant | Valeur latente | Vision future | Dépend des valorisations |

| TVPI | Performance globale | Réalisé + latent | Standard institutionnel | Peu lisible seul |

| IRR | Rentabilité annualisée | Timing des flux | Intègre le temps | Sensible aux flux précoces |

| MOIC | Multiple de valeur | Capital multiplié | Simple | Ignore le temps |

| PME | Comparaison marchés | Surperformance | Lecture institutionnelle | Dépend de l’indice |

Conclusion

Le DPI est l’indicateur de référence pour mesurer la performance réellement distribuée en private equity. Simple dans sa formule mais exigeant dans son interprétation, il constitue un outil central de pilotage de la liquidité, à condition d’être analysé en complément du RVPI, du TVPI et de l’IRR.

C’est cette lecture combinée et contextualisée que privilégient les investisseurs professionnels accompagnés par Private Corner, afin de construire des allocations en actifs non cotés lisibles, robustes et alignées avec les standards institutionnels.

FAQ – DPI et mesure de la performance des actifs privés

Qu’est-ce que le DPI en private equity ?

Le DPI (Distributions to Paid-In) mesure les montants effectivement redistribués par un fonds de private equity par rapport au capital réellement versé par les investisseurs.

Quelle est la différence entre DPI et TVPI ?

Le DPI mesure la performance réalisée, tandis que le TVPI inclut à la fois les distributions et la valeur résiduelle du portefeuille.

Un DPI faible est-il négatif ?

Non. Un DPI faible est normal dans les premières années d’un fonds et reflète souvent une phase d’investissement ou de transformation des actifs.

À partir de quand le DPI devient-il pertinent ?

Le DPI devient généralement pertinent à partir de la cinquième ou sixième année, lorsque les premières distributions significatives interviennent.

Le DPI suffit-il pour analyser la performance d’un fonds ?

Non. Le DPI doit être analysé conjointement avec le RVPI, le TVPI et l’IRR pour obtenir une vision complète de la performance.

Disclaimer : Private Corner est une société agréée en qualité de société de gestion de portefeuille le 05/11/2020 par l’Autorité des marchés financiers sous le numéro GP-20000038. L’investissement dans des fonds d’investissement alternatifs (FIA) comporte des risques notamment de perte en capital et de liquidité. Les fonds investis sont bloqués pendant a minima 10 années. L’investissement dans les fonds est réservé aux investisseurs professionnels ou avertis. Les performances passées ne préjugent pas des performances futures et aucune garantie n’est donnée que les objectifs soient atteints. Toutes les informations présentées sont des opinions et interprétations propres à Private Corner.