Préalablement à la navigation sur ce site internet, veuillez lire attentivement l’avertissement ci-dessous. Il indique certaines restrictions imposées par la réglementation sur la diffusion et l’utilisation des informations présentées relativement aux produits et services proposés par Private Corner.

En cliquant sur la case « J’accepte », vous certifiez avoir lu, compris et accepté les conditions exposées dans cet avertissement et vous confirmez être reconnu(e) comme un client professionnel ou assimilé au sens de la réglementation française.

Dans l’éventualité où vous seriez conseillé(e) par un tiers régulé, vous devrez vous en remettre à lui à propos de toute souscription.

Les informations figurant dans les pages de ce site n’ont pas d’autre but que de présenter le savoir-faire de Private Corner dans le domaine de la gestion d’actifs non cotés.

Elles n’ont en aucun cas pour objet :

- de présenter de façon exhaustive les fonds d’investissement alternatifs (ci-après « les FIA ») gérés par Private Corner ;

- de constituer une offre ou une sollicitation de vente de parts ou actions de l’un des FIA auxquels il est fait référence sur ce site, par quiconque relevant d’un quelconque territoire dans lequel une telle offre, sollicitation ou distribution serait jugée illégale ou dans lequel la personne responsable de ladite offre ou sollicitation n’est pas autorisée à le faire, ou à toute personne auprès de qui une telle offre ou sollicitation est interdite.

De nombreuses restrictions et conditions d’éligibilité, réglementaires ou statutaires, non décrites ou simplement évoquées de façon très sommaire sur ce site, encadrent la souscription ou l’acquisition des parts ou actions de ces FIA, leurs modalités de présentation et de diffusion par des intermédiaires (en fonction notamment du lieu de résidence de l’investisseur), les conditions d’éligibilité liées à l’investisseur (en fonction notamment de ses connaissances en matière financière, de sa surface financière, de son statut réglementé ou non, de sa catégorisation variable d’un pays à l’autre…) ou au montant d’investissement minimum requis par la documentation du FIA.

D’une façon générale les FIA gérés par Private Corner ne s’adressent qu’à des investisseurs professionnels ou assimilés.

Les risques, frais, commissions et horizons de placement conseillés pour les FIA présentés sont indiqués en détail dans le prospectus/règlement des FIA qui sont mis à la disposition de l’investisseur avant toute souscription.

Cette documentation officielle n’est disponible qu’auprès de Private Corner ou de partenaires tiers expressément autorisés ou mandatés par Private Corner, parfois de façon exclusive sur un territoire donné et/ou un segment d’investisseurs défini.

La valeur de vos investissements dans ces FIA et les revenus potentiels en découlant peuvent évoluer à la hausse comme à la baisse et ne sont en aucun cas garantis. Le risque de perte en capital est équivalent au montant investi.

En tant qu’investisseur professionnel ou assimilé, il vous incombe de connaître et de respecter l’ensemble des dispositions légales et réglementaires en vigueur sur le territoire concerné.

En continuant, je certifie avoir lu et accepté le contenu des informations légales ci-dessus.

Guides

- Publié le

18 août 2023

- Mise à jour le

10 juin 2026

Investir en Private Equity en France : le guide complet des fonds non cotés

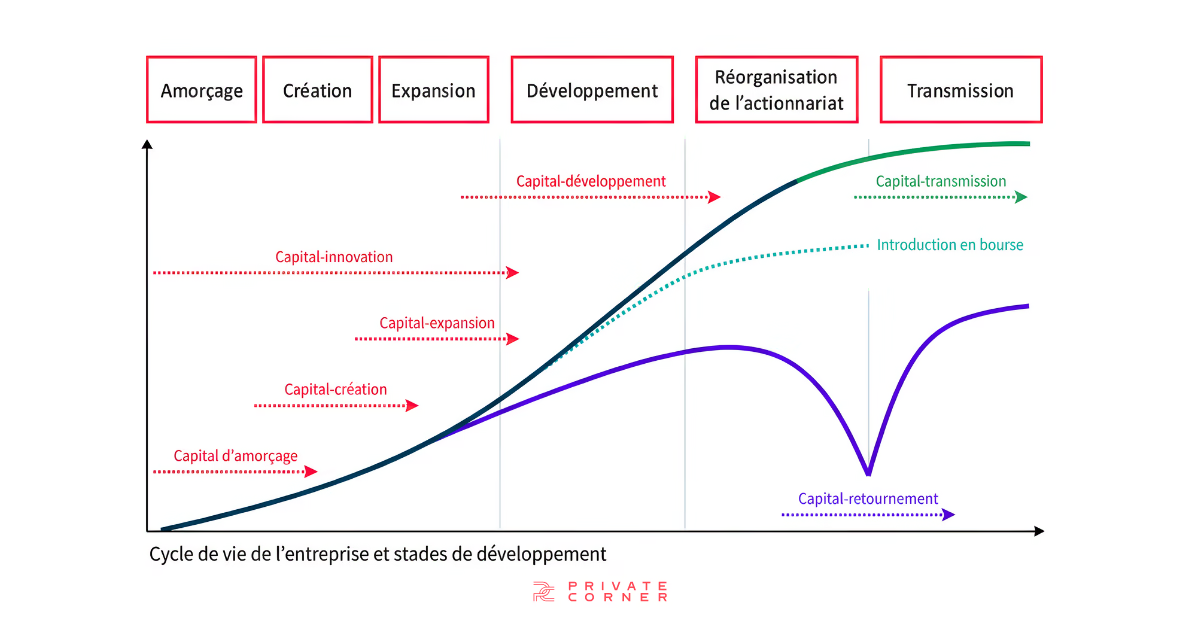

Le Private Equity (ou capital-investissement) est une forme d’investissement qui consiste à prendre une part du capital de sociétés non cotées (PME, ETI, start-up) en échange de fonds propres, dans le but notamment de diversifier son portefeuille avec des actifs non cotés. Le capital-investissement intervient à tous les stades de la vie de l’entreprise : il vise à soutenir sa croissance, son expansion, sa restructuration ou sa transmission. Au-delà d’être une source de financements, les fonds de private equity sont souvent en mesure d’accompagner le développement des entreprises dans lesquelles ils investissent (expertise, gestion, création de valeur).

Ce guide vous donne les clés pour investir dans du Private Equity en France : perspectives de rendement,

risques, et différentes options pour investir dans le non coté.

Le Private Equity

se distingue des actifs cotés : contrairement aux actions négociées sur un marché réglementé, une participation dans une entreprise non cotée s’inscrit dans un horizon plus long, avec une liquidité plus faible et un cycle d’investissement spécifique.

Pour approfondir et mieux comprendre Qu'est-ce que le private equity ?, il est essentiel d’en maîtriser les fondamentaux, notamment en matière de structuration, d’horizon d’investissement et de création de valeur.

Les différentes formes de capital-investissement

Investir en private equity n'est pas simple car le Private Equity en Français, le capital-investissement est un domaine très varié comme le sont les fonds d'investissement dans les actifs non cotés :

Le capital-risque (venture capital)

Forme de financement destinée aux jeunes entreprises innovantes (start-up) et à fort potentiel de croissance. C’est un investissement très risqué, réalisé par des investisseurs qui fournissent des fonds en échange d’une participation au capital, avec un potentiel de retour sur investissement élevé à long terme.

Opération de reprise : des investisseurs fournissent des fonds pour acquérir une participation majoritaire ou totale dans une entreprise existante, souvent dans un cadre de changement d’actionnaire, de succession ou de transmission.

Le capital-développement (capital croissance / expansion)

Financement de PME et ETI déjà établies, ayant atteint un certain niveau de stabilité et de rentabilité, mais qui ont besoin de fonds pour accélérer leur croissance, étendre leurs activités ou financer des projets spécifiques.

Le capital-retournement (redressement)

Investissements visant à restructurer et revitaliser des entreprises en difficulté financière ou opérationnelle.

Les principaux types de fonds d’investissement

Les fonds se distinguent notamment par leur stratégie d'investissement (stade, secteurs, géographies, style de création de valeur).

Fonds “early stage”

Investir dans un fonds early stage revient à investir dans un fonds spécialisé dans le financement des startups et des entreprises en phase de démarrage, au stade précoce du cycle de vie.

Fonds “growth equity”

Entre le venture et le private equity traditionnel : ces fonds investissent dans des entreprises déjà matures, souvent déjà rentables, qui ont besoin de capitaux pour financer leur expansion, leur développement commercial ou leur consolidation.

Fonds “venture capital”

Fonds spécialisés dans le financement de startups à fort potentiel, en phase de démarrage ou de développement précoce, pour financer croissance, produits, marchés.

Fonds de “buy-out”

Fonds de LBO,

d’acquisition d’entreprises en vue de les restructurer, les développer et les revendre ultérieurement avec une plus-value (améliorations opérationnelles, synergies, investissements stratégiques, etc.).

À noter : ces fonds peuvent aussi être sectoriels (tech, agriculture, infrastructure, transition énergétique…).

Comment investir en private equity ?

Qu’il s’agisse d’un investissement en direct, via un fonds d’investissement, un fonds de fonds ou encore au travers d’une assurance-vie, les investisseurs disposent de plusieurs options pour accéder au private equity, chacune répondant à des objectifs, des niveaux de risque et des horizons d’investissement différents.

L’investissement direct

L’investissement direct dans une entreprise non cotée nécessite généralement des montants élevés et s’adresse principalement aux investisseurs institutionnels, aux très grandes fortunes ou encore aux business angels disposant de l’expertise et de la capacité financière nécessaires.

Investir via un fonds d’investissement en actifs non cotés

Souscrire à un fonds d’investissement en private equity consiste à investir en capital-investissement par l’intermédiaire d’une société de gestion agréée par l’Autorité des marchés financiers, qui collecte les capitaux de plusieurs investisseurs au sein d’un véhicule d’investissement dédié afin de les investir dans des entreprises non cotées.

Le fonds est géré par des professionnels selon une stratégie d’investissement clairement définie (stade de développement, secteurs, zones géographiques, thèse d’investissement), avec pour objectif d’identifier des sociétés à fort potentiel de croissance et de générer des rendements pour les investisseurs. La souscription à des parts de fonds donne ainsi droit à une participation proportionnelle aux gains ou aux pertes réalisés.

Souscrire à un fonds de fonds

Autre moyen de diversifier son portefeuille avec des actifs non cotés, la souscription à

un fonds de fonds private equity

consiste à investir dans un véhicule qui n’investit pas directement dans des entreprises, mais dans plusieurs fonds de private equity.

Ce type de support permet de bénéficier d’une large diversification, en offrant une exposition à différentes stratégies, sociétés de gestion, secteurs d’activité et zones géographiques.

Les investisseurs recherchent ainsi à la fois la mutualisation des expertises des gérants sous-jacents et une réduction du risque liée à la diversification. Le fonds de fonds présente par ailleurs un ticket d’entrée souvent plus accessible que la souscription directe à certains fonds d’investissement.

Investir via une assurance-vie

Il est également possible d’investir en private equity via une assurance-vie, en allouant une partie de son capital à des fonds de capital-investissement, selon les unités de compte proposées par le contrat. Cette solution permet d’intégrer les actifs non cotés au sein d’une allocation patrimoniale globale, aux côtés de supports plus traditionnels comme les fonds en euros, les actions, les obligations ou la pierre papier, tout en bénéficiant du cadre fiscal et successoral propre à l’assurance-vie.

Loi PACTE et private equity

La loi PACTE

(Plan d’Action pour la Croissance et la Transformation des Entreprises), adoptée en 2019, vise à moderniser l’économie française et à encourager l’investissement de long terme, notamment dans les entreprises non cotées.

Elle a contribué à rendre le private equity plus accessible, en facilitant le financement des PME et des entreprises en croissance, tout en accompagnant l’émergence de nouvelles modalités d’investissement et d’acteurs digitaux, dans un cadre réglementaire encadré par l’Autorité des marchés financiers (AMF).

Plateformes, fonds feeder et fonds de fonds

Pendant longtemps, le private equity est resté réservé à un nombre limité d’investisseurs en raison de tickets d’entrée élevés. L’émergence de plateformes de souscription dédiées a progressivement permis de répondre à la demande croissante des investisseurs privés souhaitant diversifier leur patrimoine avec des actifs non cotés.

En agissant en tant que trait d’union entre les conseillers des investisseurs privés et les sociétés de gestion,

une plateforme agréée AMF comme Private Corner

rend accessible cette classe d’actifs et répond à ce besoin de démocratisation. Au final, elle permet ainsi de mettre en relation les investisseurs privés avec des opportunités d'investissement dans des entreprises non cotées, à l’image d’une Plateforme Private Equity dédiée à l’accès aux marchés non cotés.

Ces plateformes structurent généralement des fonds dits “feeder” ou “nourriciers”, qui investissent dans des fonds soigneusement sélectionnés (fonds maîtres), eux-mêmes investis dans des entreprises à fort potentiel de croissance. Elles jouent un rôle central dans la sélection et l’évaluation des opportunités, la gestion et le suivi des investissements, ainsi que dans la communication et le monitoring, souvent facilités par des outils digitaux.

En facilitant l’accès au private equity et en fluidifiant la relation entre investisseurs, conseillers et sociétés de gestion, ces plateformes contribuent pleinement à la démocratisation de cette classe d’actifs.

Qui peut investir en Private Equity en France ?

On retrouve notamment :

investisseurs institutionnels (fonds de pension, assureurs, banques, fondations…),

fonds et sociétés d’investissement spécialisés,

family offices,

investisseurs individuels à hauts revenus,

acteurs publics, etc.

Grâce aux plateformes de private equity, des investisseurs particuliers disposant d’un patrimoine significatif, mais ne souhaitant ou ne pouvant pas investir plusieurs millions d’euros, peuvent désormais accéder au capital-investissement en souscrivant à des fonds investis en actifs non cotés à partir de 100 000 euros.

Il convient de noter que l’investissement en Private Equity est généralement réservé à des investisseurs qualifiés, notamment en raison des risques et des exigences de liquidité, selon les véhicules.

Avantages et inconvénients du Private Equity

Avantages (côté investisseurs)

Potentiel de rendement élevé, sur le long terme.

Accès à des opportunités exclusives (entreprises non cotées).

Diversification : réduction de la dépendance aux marchés traditionnels.

Horizon long terme : logique de création de valeur progressive (souvent 5 à 10 ans).

Important : les performances passées ne préjugent pas des performances futures.

Inconvénients (côté investisseurs)

Liquidité réduite (fonds généralement bloqués plusieurs années).

Risque élevé (perte en capital possible).

Investissement minimal parfois élevé selon fonds et canaux d’accès.

Verrouillage des fonds et flexibilité limitée.

Manque de transparence perçu (valorisation, reporting), d’où l’importance de choisir des acteurs transparents.

Avantages (côté entreprises)

Accès au capital et au financement de la croissance.

Expertise et soutien (gestion, stratégie, réseau).

Flexibilité dans les structures d’investissement et de sortie.

Alignement des intérêts (création de valeur à long terme).

Inconvénients (côté entreprises)

Contrôle accru possible des investisseurs.

Pression sur la rentabilité (parfois ressentie comme court-termiste).

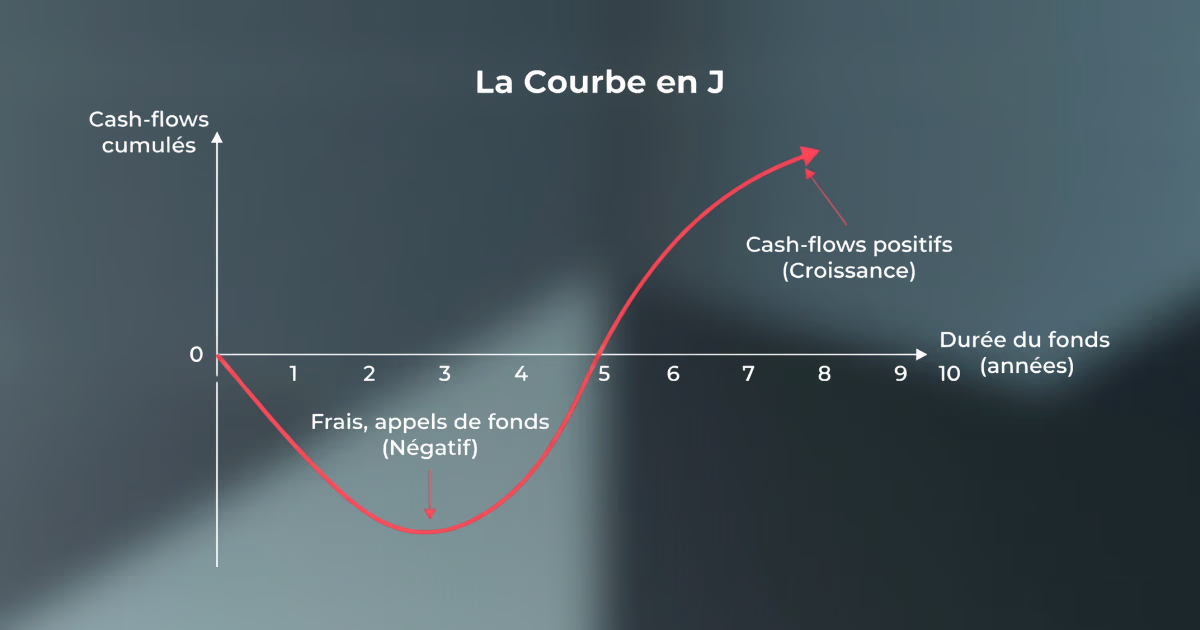

Qu’est-ce que la courbe en J ?

La courbe en J décrit l’évolution typique de la performance d’un fonds de private equity sur sa durée de vie. Elle se caractérise par une phase initiale de performance faible ou négative, suivie d’une création de valeur progressive puis accélérée.

Au démarrage, la performance est pénalisée par le déploiement graduel des capitaux, les frais de gestion et le temps nécessaire à la transformation des entreprises en portefeuille. Cette période est essentielle pour permettre aux sociétés accompagnées de se structurer, de croître et d’améliorer leur rentabilité.

Dans un second temps, la montée en puissance opérationnelle des participations et la réalisation d’événements de liquidité (cessions ou introductions en bourse) conduisent à une hausse marquée de la valeur du fonds.

Si certains investissements peuvent sous-performer, la logique de la courbe en J repose sur la capacité des meilleures réussites à compenser les échecs éventuels, sans garantie de performance. Elle illustre ainsi la nature intrinsèquement long terme de l’investissement en private equity, articulée autour de la construction du portefeuille puis de sa valorisation.

Actifs non cotés : entreprises, immobilier, infrastructures

Il permet d’accompagner la croissance de sociétés privées à différents stades de maturité, de financer et valoriser des actifs immobiliers, ou d’investir dans des infrastructures essentielles offrant souvent des flux de revenus plus stables et prévisibles.

Cette diversité d’actifs offre aux investisseurs une exposition non cotée variée, combinant potentiel de création de valeur, diversification et horizons d’investissement différenciés.

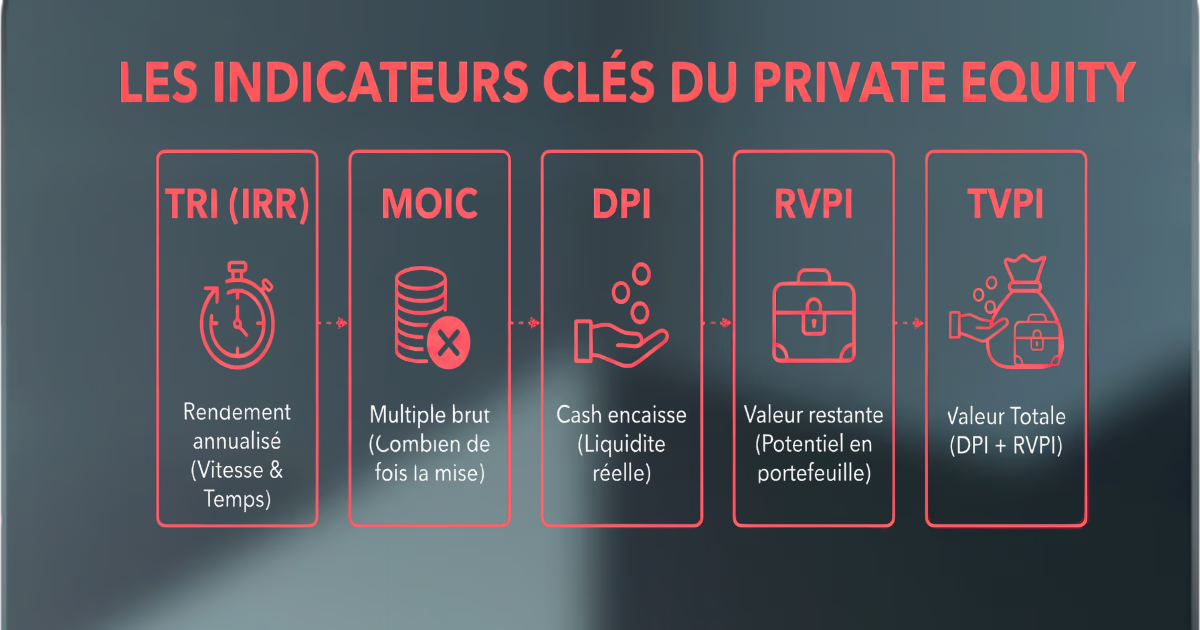

Les deux principales mesures de performance

Les deux indicateurs de performance les plus couramment utilisés en private equity sont le taux de rendement interne (TRI) et les multiples de capital investi.

Le TRI mesure le taux de croissance annualisé d’un investissement en intégrant l’ensemble des flux de trésorerie (appels de fonds et distributions) ainsi que leur calendrier. Il constitue un indicateur clé pour apprécier la performance d’un fonds dans le temps.

Les multiples de capital investi comparent le montant total des capitaux investis aux capitaux récupérés. Un multiple supérieur à 1 signifie que l’investissement a généré un rendement positif, sans toutefois tenir compte de la dimension temporelle.

D’autres indicateurs de performance comme

le DPI

permettent d’analyser plus finement les distributions en private equity.

Éléments de fiscalité pour le capital-investissement

FPCI “non fiscal”

Les FPCI non fiscaux sont soumis au prélèvement forfaitaire unique de 30 % sur les plus-values et les revenus distribués, incluant l’impôt sur le revenu et les prélèvements sociaux.

Enfin, l’investissement en private equity via une assurance-vie relève de

la fiscalité propre à ce cadre,

avec une imposition uniquement en cas de rachat et des avantages renforcés sur le long terme ainsi qu’en matière de transmission.

Ces éléments relèvent de principes généraux et doivent être appréciés au regard de la situation de chaque investisseur et de la réglementation en vigueur.

Quid du cycle d’investissement en private equity ?

On retrouve généralement trois grandes étapes dans le cycle d’investissement :

Appels de fonds : le capital est appelé progressivement par la société de gestion, au fil des opportunités d’investissement et des besoins de financement.

Distributions : les investisseurs perçoivent des retours de capital et des plus-values lors des cessions successives de participations (revente industrielle ou financière, introduction en bourse).

Sortie : à l’échéance du fonds, les parts sont rachetées ou cédées selon un calendrier et des modalités définis dès la création du fonds.

Focus : Qu’est-ce qu’un FPCI ?

Un FPCI (Fonds Professionnel de Capital Investissement) est un véhicule destiné à investir dans des entreprises non cotées.

C’est un fonds d'investissement professionnel, géré par une société de gestion spécialisée, soumis à un cadre de conformité (AMF, information, conditions de souscription).

Selon les structurations, certains véhicules peuvent relever de logiques proches des fonds communs de placement, c’est-à-dire des structures collectives où plusieurs investisseurs détiennent des parts d’un même portefeuille, géré selon une stratégie définie.

Les FPCI sont des fonds de private equity réservés aux investisseurs qualifiés (institutionnels, assureurs, banques, fonds de pension). Ils permettent d’investir dans des entreprises non cotées à fort potentiel de rendement, en contrepartie de risques plus élevés liés notamment à une faible liquidité et à une volatilité accrue.

Ces fonds peuvent être sectoriels ou diversifiés, et investir dans des PME, start-up ou ETI. Leur durée de vie est limitée et la performance dépend généralement de la revente des participations ou d’introductions en bourse. L’accès aux FPCI est strictement encadré par l’AMF, contrairement aux investissements en private equity via des plateformes ouvertes à un public plus large.

Conclusion

L’investissement en Private Equity peut prendre plusieurs formes et offrir des perspectives de rendement attractives, tout en exposant à des risques (perte en capital, illiquidité, durée longue). Il nécessite le plus souvent d’être accompagné par un CGP (conseiller en gestion de patrimoine), un family office ou une banque privée.

Pour savoir comment investir dans un fonds de capital investissement ou découvrir les fonds accessibles via Private Corner, contactez votre conseiller.

Disclaimer :

Ceci est une communication publicitaire. Private Corner est une société agréée en qualité de société de gestion de portefeuille le 05/11/2020 par l’AMF sous le numéro GP-20000038.

Investir en non coté comporte notamment des risques de perte en capital et de liquidité.